En la semana se publicaron los datos de Balanza de Pago, es decir, aquellos que reflejan las relaciones económicas y financieras entre los residentes del país y el resto del mundo.

La cuenta corriente mostró un déficit durante el primer trimestre del año de 9.623 millones de dólares, lo que implica un aumento interanual del 34%. Este incremento del desequilibrio de la cuenta corriente responde fundamentalmente a un aumento de casi el 200% en el déficit comercial de bienes, un incremento del 14% en el déficit comercial de servicios y un aumento del 20% en los egresos primarios, es decir, el giro de rentas por inversiones (inversiones directas y de cartera).

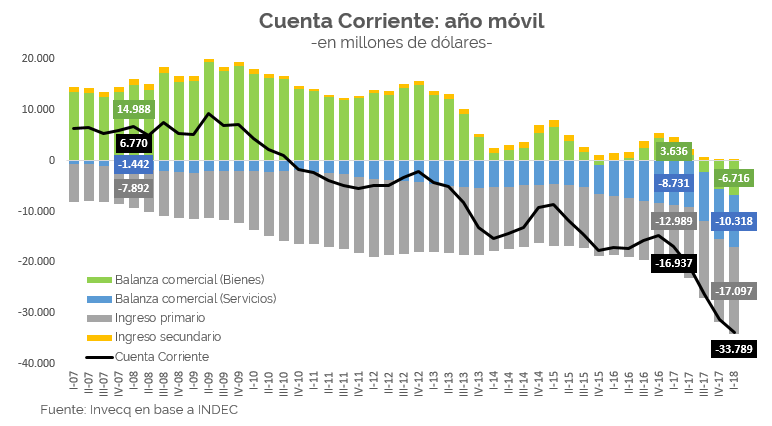

Si se analiza la evolución de la cuenta corriente como una sumatoria anual móvil de trimestres, el déficit anual acumulado al primer trimestre del año llega a casi 34.000 millones de dólares, mientras que un año atrás era solo de 17.000 millones de dólares: un crecimiento muy acelerado. Nuevamente, el desequilibrio acumulado en el intercambio de bienes explica este crecimiento del rojo externo: mientras que hace un año la balanza comercial de bienes acumulaba un superávit de 3.600 millones de dólares, a marzo de 2018 el déficit comercial supera los 6.700 millones de dólares.

¿Cuáles son los factores que están influyendo en este desempeño del sector externo argentino?

Cuando se analiza la dinámica de largo plazo se identifican varios factores que hacen a este deterioro: el crecimiento de la economía que requiere de mayores importaciones, la apreciación cambiaria que encarece relativamente los productos exportables locales y abarata los importables, y una acumulación de impuestos distorsivos y regulaciones que atrofiaron a gran parte del sector exportador (energía y carne, por ejemplo).

En el corto plazo, a estos factores se suman el deterioro de los términos de intercambio que se observa desde el año 2013, el poco dinamismo de Brasil (principal importador de productos industriales argentinos), un fuerte incremento de las importaciones tras el levantamiento del cepo cambiario y la reactivación de la inversión, y el incremento de los egresos de dólares por el pago de intereses al haber cambiado la fuente de financiamiento del déficit fiscal. Con los datos de los próximos meses, se adicionará el efecto de la sequía, que restará unos 8.000 millones de dólares de las exportaciones del sector agroindustrial, por lo que es esperable que este desequilibrio continúe agravándose.

La balanza de servicios también muestra un empeoramiento, explicado principalmente por los gatos en turismo. El crecimiento de los viajes de argentinos al exterior es mucho mayor que la llegada de extranjeros a Argentina. Si bien se están haciendo importantes inversiones e innovaciones en aeropuertos, logística e incremento de la oferta (low cost) tanto para la atracción de turistas extranjeros como para potenciar el turismo interno y “filtrar” algunas salidas hacia el exterior, todavía no tienen efectos significativos. La fuerte salida de turistas argentinos hacia el exterior durante este período puede ser una clara señal de que el dólar estaba barato.

Cuando se analizan las fuentes de financiamiento de este desequilibrio, también surgen preocupaciones. El principal agente de financiamiento continúa siendo el gobierno mediante las emisiones de deuda externa, seguido por otras inversiones de cartera. Por su parte los ingresos de divisas por inversión extranjera directa durante el primer trimestre fueron solo de 2.421 millones de dólares, lo que implica una reducción del 25% respecto a los flujos ingresados en el mismo período del año pasado.

Es decir que el desequilibrio de la cuenta corriente contaba con un financiamiento, hasta el primer trimestre del año, de corto plazo, volátil y muy sujeto a cambios en las condiciones internacionales. Con este diagnóstico era muy probable un acontecimiento como el que experimentó la economía en los últimos dos meses. Al cortarse el flujo de divisas hacia el país, el mecanismo de ajuste es necesariamente el tipo de cambio y eso es lo que resultó en la devaluación que llevó al dólar de los 20 pesos de principio de año a los actuales 28 pesos.

El acuerdo con el FMI es un reemplazo para ese flujo de divisas que ya no está disponible. El programa económico requiere que, a medida que el déficit fiscal se vaya cerrando, la generación de divisas mediante la balanza comercial (de bienes y servicios) se incremente. Como ocurre habitualmente en economía, existe un problema de coordinación o timing. Si bien el programa económico tiene implícito una reducción del peso del Estado (medido por el nivel de gastos e impuestos) y otras medidas tendientes a reanimar a la oferta de bienes y servicios exportables, las necesidades de dólares durante ese proceso crecen a una velocidad más acelerada que el gradualismo de la política económica. Sería de gran ayuda que esa diferencia provenga de IED que a su vez generen un incremento de la producción exportable futura, pero a la luz de los números, no es lo que está ocurriendo. Desde ya que un tipo de cambio real más alto es necesario para otorgar mayor rentabilidad al sector transable y nivelar los precios relativos ente exportaciones e importaciones para tener una cuenta corriente más equilibrada. El problema de esto es el recorrido de la transición. Si el ajuste cambiario ocurre de manera desordenada puede generar efectos indeseables en la economía como los que ya estamos viviendo: aceleración inflacionaria y deterioro del nivel de actividad interno. El principal desafío del equipo económico en este momento es, justamente, administrar y minimizar esos riesgos.

–

Suscríbase sin cargo a nuestro Newsletter

–