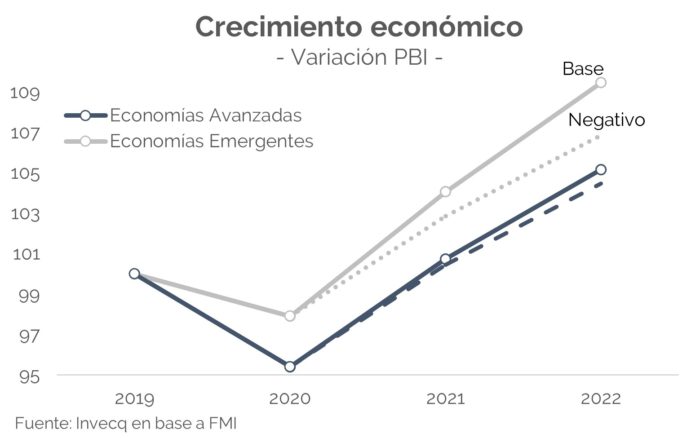

El Fondo Monetario Internacional publicó esta semana su informe de proyecciones sobre la economía global. Se prevé que la economía mundial crezca un 6,0% en 2021 y un 4,9% en 2022. Aunque el pronóstico de crecimiento global para 2021 se mantiene inalterado respecto del mes de abril, hubo revisiones compensatorias en las economías avanzadas y las economías de mercados emergentes y en desarrollo que reflejan diferencias en la evolución de la pandemia. Mientras que las primeras aumentaron su proyección 0,5 puntos hasta 5,6% anual, la estimación para las economías en desarrollo cayó 0,4 puntos hasta 6,3%. Este descenso se explica principalmente por una previa sobreestimación de las proyecciones en los mercados asiáticos.

Por su parte, la revisión al alza de 0,5 puntos porcentuales para 2022 refleja en gran medida el apoyo fiscal adicional previsto en los Estados Unidos, con los efectos secundarios asociados a la economía mundial. De esta manera, se espera que las economías avanzadas crezcan levemente menos que las economías emergentes (4,4% vs. 5,2%).

Sin embargo, el FMI marca que las proyecciones base podrían verse afectadas en el corto plazo hacia la baja por los riesgos latentes. Por la positiva, una mejor cooperación mundial en vacunas podría ayudar a prevenir nuevas oleadas de infección y la aparición de nuevas variantes, poner fin a la crisis sanitaria antes de lo previsto y permitir una normalización más rápida de la actividad, especialmente entre los mercados emergentes y las economías en desarrollo. Además, esto daría lugar a una liberación más rápida de lo esperado del exceso de ahorro por parte de los hogares, una mayor confianza y un mayor gasto de inversión anticipado por parte de las empresas. Por el contrario (y también más factible) un escenario negativo, basado en el retraso del reparto de vacunas que afecte sobre todo a las economías emergentes permitiría la propagación de las nuevas cepas, haciendo que los excedentes de ahorro de los hogares se liberen de forma más precavida a partir de las preocupaciones sobre la falta de empleo y los ingresos, lo que afectaría el efecto multiplicador y a la economía agregada.

Vinculados a un panorama que resulte en un menor nivel de movilidad y afecte el comercio global y a las economías más dependiente del turismo, las presiones inflacionarias pueden resultar más persistentes de lo esperado y la suba de tasas de interés globales se anticipa a lo esperado en el escenario base. Esto impactaría principalmente a las economías emergentes dado que llevaría a un endurecimiento de las condiciones financieras globales que puedan mantener el financiamiento de los elevados niveles de gasto actuales.

Dado el escenario negativo, la desviación estándar que sufrirían las economías emergentes sobre su crecimiento se proyecta en un nivel mayor al de las economías avanzadas, que cuentan con una menor posibilidad de sufrir un impacto negativo. En el primer caso la baja sería del orden del 3,5% con respecto al escenario base, mientras que en las economías avanzadas sería de 1%.

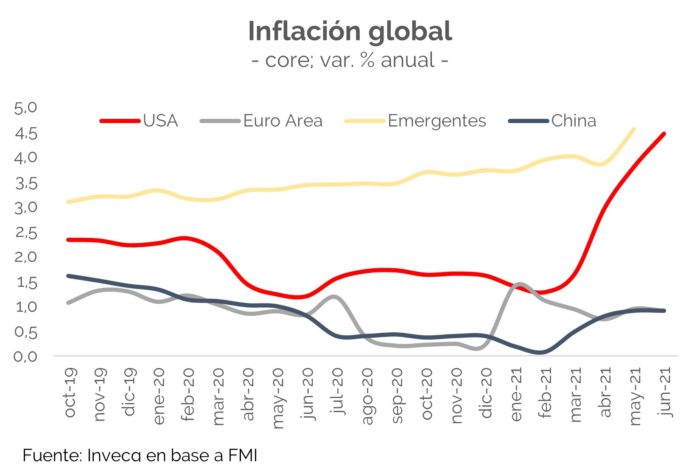

La preocupación que sigue firme a nivel global se relaciona con la dinámica de precios, aunque al momento el consenso sigue sosteniendo que los aumentos son transitorios, pero más elevados de lo esperado. Las recientes presiones sobre los precios reflejan en su mayor parte reacciones inusuales relacionadas con la pandemia y desajustes transitorios entre la oferta y la demanda. Por ello, se espera que la inflación vuelva a sus rangos previos a la pandemia en la mayoría de los países para 2022 una vez disipadas estas perturbaciones. Sin embargo, también se estima una alta inflación en economías emergentes, relacionada en parte por el efecto de los altos precios de los alimentos. En el caso de que las presiones inflacionarias continúen, el FMI destaca como relevante el accionar de los Bancos Centrales como las entidades encargadas de actuar para frenar la suba de precios.

Sin ir más lejos, esta semana se dieron a conocer el resultado de inflación anual de Alemania, que alcanzó 3,8%, por encima del esperado por los analistas (3,3%), hecho que no sucedía desde 1994. En España sucedió algo similar, con precios que aumentaron 2,9% y superaron las expectativas. También en Bélgica, que alcanzó 2,3% anual. Esos números dan a entender que las presiones son globales y que será vital monitorear de cerca cual es la dinámica del segundo semestre.

Por último, el nivel de deuda de los gobiernos alcanzó un nivel sin precedentes, equivalente al 100 por ciento del PIB mundial en 2020 y se prevé que se mantenga en torno a ese nivel en 2021 y 2022. Si bien se espera que las potencias mundiales como EE.UU. y China reduzcan sus niveles de déficit fiscal al cierre de 2021, las economías de menores ingresos deberán seguir brindando apoyo fiscal y por eso la reducción del déficit será mas tenue que en el caso de quienes ya han hecho paquetes fiscales agresivos. El acceso al mercado de deuda internacional para cumplir estos objetivos será fundamental. Para esto se propone que los países que han ingresado con un stress financiero a la pandemia y con la complicación latente de una nueva reversión de flujos de capital globales, deben refinanciar sus pasivos, haciéndose acreedores de la asignación extraordinaria que brindará en estos meses el FMI por un monto total de US$ 650.000 millones.

Una respuesta

Excelente reporte de situacion. Sin lugar a dudas en nuestro pais ARGENTINA, las posibilidades de alcanzar los niveles mencionados, se torna una tarea imposible.

Se debe radicalizar el sistema politico con una muy fuerte disminucion del gasto publico. Y a la vez rediseñar una carga impositiva normal.