El Banco Central fue uno de los protagonistas de esta semana por la cantidad de decisiones que se ha llevado delante desde el comité directivo. Todas apuntan hacia un mismo objetivo: disminuir el costo financiero.

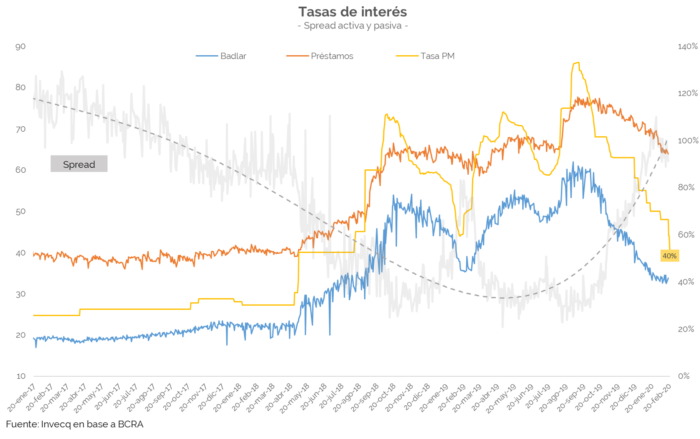

El mismo día en que se dio a conocer el dato de inflación del mes de enero (13/2) difundido por el INDEC, que reflejó una tasa de 2,3%, por debajo de lo que estimaban las consultoras privadas, el Banco Central decidió reducir el límite inferior de la tasa de interés de referencia (LELIQ) en 4 puntos, alcanzando una TNA de 44%, que deja una tasa efectiva del 54% en el año. De esta forma, la TEA se ubicó muy en línea al dato ex ante de inflación, cercano al 53%. Sin embargo, el recorte de la tasa de referencia continuó y esta semana se anunció una nueva caída del límite inferior de la tasa de interés del mismo orden y cayó hasta 40% anual, ubicando la tasa efectiva anual en torno a 48,3%.

La mirada detrás de estas decisiones se centra en base a dos premisas. La primera es la desaceleración registrada en la tasa de inflación y las perspectivas de continuidad de dicha tendencia. En segundo lugar, la consideración por parte del directorio de que las tasas de interés excesivamente elevadas pueden demorar la recuperación de la actividad económica. Los primeros indicios arrojados por las consultoras privadas para el corriente mes dan cuenta de una inflación levemente por debajo del 2,3% observado en el mes de enero, lo cual resulta más que positivo. Sin embargo, cabe destacar ciertos puntos para lo que viene de aquí en adelante.

Febrero es un mes en el cual la estacionalidad de la demanda de dinero cae frente a lo sucedido entre diciembre y enero, donde ese movimiento es ascendente. Pese a este factor, la base monetaria creció más de 8% en términos reales en el mes de febrero, cuando en los años previos se mantuvo constante. Esto se dio en gran parte por la contracción de pasivos monetarios de la entidad central. Cuando la actual administración se hizo cargo del Banco Central, sus pasivos alcanzaban 70% medidos sobre base monetaria, estos aumentaron hasta casi 100% en el mes de enero y tras la última baja, se ubicó en torno al 67%, solo compuesto por LELIQ.

El desarme de pasivos por parte del BCRA derivó en la expansión monetaria previamente mencionada, muy desalineada de las metas de la anterior gestión. Esa expansión en la base monetaria fue explicada principalmente por los adelantos transitorios, que sumaron $ 47.000 millones, práctica que había sido anulada desde el año 2018 y fue reutilizada hacia fines de 2019. A su vez, lo más significativo fue la expansión de los depósitos en cuenta corriente en pesos de las entidades financieras en el BCRA superior a $ 235.000 millones, explicado por las modificaciones en los encajes bancarios. Esto llevó a que la necesidad de fondeo por parte de los bancos privados se redujera notablemente, lo que derivó en una baja en la tasa pasiva de las entidades, que captan depósitos con la previsión de que las tasas de interés en adelante serán menores. El spread entonces entre la tasa pasiva y la tasa activa medido con la tasa BADLAR (33%) y la tasa de préstamos (64%), es casi del doble, como en 2017.

La mayor traba que sufre la lógica de reducción de tasas con expansión de dinero es no encontrar un repunte en la demanda de créditos, que implicaría una estabilidad mayor. Los últimos datos de préstamos otorgados por entidades bancarias no mejoran su performance, solamente lograron aminorar la contracción que evidenciaban hasta hace pocos meses. Es por eso que el resto de las medidas del Banco Central tuvo una lógica en ser más agresivo para beneficios por encaje y reducción de tasas.

En primer lugar, el BCRA dispuso bajar a 35% la tasa de financiación para MiPyMEs que deben otorgar las entidades financieras para poder acceder a la flexibilización de encajes que propuso la entidad central. En relación a las tarjetas de créditos no bancarias, el BCRA dispuso dejar sin efecto decisiones de la gestión anterior que modificaban la base de cálculo de la tasa. A partir de ahora, la tasa de interés de estas tarjetas no podrá superar el 25% del promedio de la tasa de créditos personales de las entidades financieras, excluyendo a las tasas de los proveedores no financieros de créditos. Sumado a ello, se redujeron las exigencias de efectivo mínimo a los bancos por el equivalente al 20% de cada peso que prestasen para el programa de compras en cuotas en el marco del programa “Ahora 12” y, además, por hasta el 1,5% del total de encajes obligatorios. Se estima que esto podría inyectar hasta $ 18.100 millones destinados a este tipo de créditos. Por último, el directorio también decidió que los bancos no podrán comunicar a los usuarios por 180 días incrementos en las comisiones que cobran ni informar la creación de otras nuevas, salvo aquéllas que a la fecha ya hayan sido informadas al BCRA.

Si bien la situación aún no es descontrolada, el desafío se presenta de aquí en adelante principalmente por dos factores. En primer lugar, el gobierno no tuvo buenos resultados en las licitaciones realizadas en moneda local: la opción de canje propuesta para el Bono Dual (AF20) realizada durante este mes finalizó desierta mientras que en la segunda licitación ajustable por BADLAR solamente ingresaron entidades del sector público. Eso llevó a un reperfilamiento compulsivo hacia el segundo semestre con el objetivo de no emitir cerca de $ 90.000 millones. De aquí en más, adentrado el mes de marzo, el gobierno se topa con fuertes vencimientos de Letras y Bonos en moneda local por casi $190.000 millones que plantean la misma lógica, en caso de no poder realizar un roll over de sus vencimientos, las opciones serán pocas: reperfilamiento compulsivo o adelantos transitorios del BCRA para financiarlo. Lo que resulta diferente aquí respecto del mes previo es que los actuales vencimientos no son “dólar linked”, razón en la cual el gobierno se basó para desestimar el pago y poder reperfilarlo, signándolo de insostenible.

Por otro lado, la liquidación de la cosecha será el segundo elemento que podría incrementar la cantidad de pesos en circulación. En caso de que el BCRA quiera aumentar la cantidad de reservas internacionales con el fin de mejorar su patrimonio, que hoy se acercan a US$ 10.500 millones en la medición neta, será el principal comprador del sector privado dado que el cepo le restringe esta posibilidad al resto de jugadores del mercado y obliga además a los exportadores a que liquiden sus saldos exportados. De esta manera, una nueva inyección de pesos bajo este nivel de demanda de dinero puede resultar muy desequilibrante para el mercado de dinero, poniendo aún más presión sobre las brechas cambiarias, hoy circa 33%, todavía por debajo del promedio del 42% evidenciado entre 2011 y 2015, con el anterior cepo.

La dinámica inflacionaria estará signada por la demanda de pesos, que hasta hoy no logra recuperarse. Las estrategias pro consumo del gobierno, sumado a la recomposición de la fórmula de movilidad que tendrá impacto en los segmentos más bajos, no están mostrando ser de gran impacto en la actividad económica aún. Por su parte, la estrategia de reducción de la tasa de crédito impulsada por el BCRA tendrá efectos en la reducción de la mora, pero difícilmente sirva para impulsar el crecimiento para nuevos proyectos. La actividad económica aún no da señales de mejora y difícilmente la demanda se amplíe desde la inversión mientras que la reestructuración de la deuda no esté resuelta, dado que el riesgo país elevado y la incertidumbre en materia cambiaria e inflacionaria atentan contra el desarrollo de nuevos proyectos.