La próxima semana ya estará en funciones el nuevo gobierno. Aún no se conoce casi nada del programa económico. Si bien ante tantas idas y vueltas habrá que esperar al 10 de diciembre para que sea una confirmación, todo indica que el Ministerio de Economía estaría conducido por Martín Guzmán, quien habría llegado al país en las últimas horas luego de su estadía en la Universidad de Columbia.

Los frentes más acuciantes serán el fiscal y el financiero. En cuanto a este último, toma cada vez más fuerza la idea de postergar todos los pagos de capital e intereses al menos por dos años. En ese lapso, la economía habría recuperado el crecimiento y estaría en mejores condiciones para hacer frente al cumplimiento de los compromisos de deuda.

Sin embargo, no se explican los mecanismos por los cuales en dos años la economía argentina estaría creciendo, más aún teniendo en cuenta que no lo hace de forma sostenida desde hace ya diez años. A su vez, el frente fiscal sería atacado con un aumento significativo de la presión tributaria, lo que, al menos a mediano plazo, atenta contra una actividad económica más dinámica.

En los últimos cuatro años el gobierno de Macri bajó la presión tributaria nacional en tres puntos del PBI. Recuperar esta recaudación sería al menos la base del nuevo programa fiscal. Y en este contexto es que se vuelve a hablar de las retenciones a las exportaciones como un aportante de recursos.

Sin embargo, un análisis no muy profundo del tema es suficiente para observar que no puede esperarse mucho más que lo que se tiene hoy de las retenciones. En los últimos veinte años, el récord de recaudación por derechos de exportación se registró en el año 2008. En aquel momento, el gravamen a las exportaciones generó recursos a las arcas públicas por un equivalente al 3,1% del PBI. Desde ahí empezó a caer en importancia, hasta llegar al 2015 con el 1,3% del producto de recaudación.

El mínimo se registró en 2017, cuando se habían eliminado por completo las retenciones a todos los productos y las alícuotas que afectan a la soja y sus derivados estaban en 30%. En aquel año el impuesto a la exportación aportó recursos por el 0,6% del PBI. Con el esquema actual, este año cerrará con una recaudación de 1,6% del PBI, un valor muy similar al del año 2013.

Pensar que un incremento de alícuotas, concentrado principalmente en los productos del agro, puede volver a generar recursos por cerca de 3 puntos del PBI es equivocado. Las condiciones de precios internacionales y de tipo de cambio real son muy diferentes a las de aquel período.

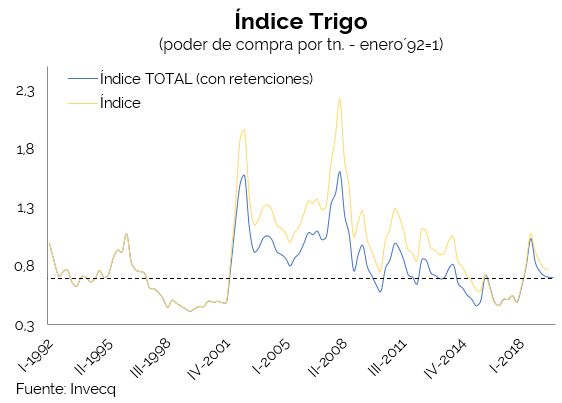

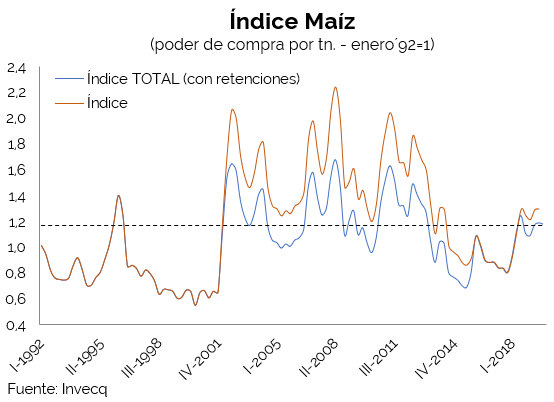

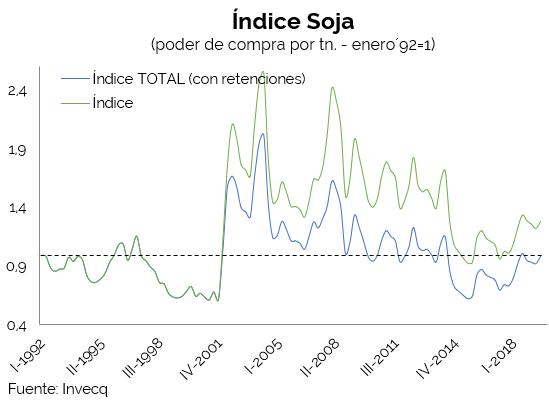

Los tres gráficos presentados a continuación muestran de manera sencilla la evolución del poder de compra en pesos constantes de una tonelada de los tres principales granos que produce y exporta Argentina. De manera resumida, el índice agrupa las condiciones de precios internacionales de los granos, el valor del dólar en el mercado oficial y el efecto inflacionario. Cuanto más alto este el índice, mayores alícuotas podría soportar el productor.

Como puede verse, ninguno de los tres se encuentra actualmente en una situación de “ingresos extraordinarios” como insinúan varios integrantes del gobierno electo. Es cierto que el salto cambiario de mediados del año pasado incrementó el precio en pesos recibido por los productores. Sin embargo, ese efecto cambiario visto en términos históricos no es comparable con la situación 2002-2008 cuando el tipo de cambio real era significativamente mayor al actual. Más aún teniendo en cuenta el contexto de alta inflación que lleva a que las devaluaciones nominales duren cada vez menos tiempo en términos reales. Dado que el programa del nuevo gobierno incluye un control fuerte sobre el mercado de cambios, en los próximos meses se volverá a atrasar el dólar, deteriorando el poder adquisitivo del ingreso de los productores.

A su vez, los precios internacionales se encuentran hoy un 50% por debajo de los récords alcanzados en aquel período en el que las retenciones se convirtieron en una importante fuente de recaudación. Es decir, un dólar en términos reales más bajo (y que probablemente se atrasará en los próximos meses de cepo) y menores precios internacionales le ponen límites a la recaudación por la vía de retenciones: pensar en duplicar la actual recaudación y volver a un 3% del PBI luce casi irreal con las condiciones actuales.

A su vez, a diferencia de lo que muchos analistas alineados con el nuevo gobierno sostienen, la reacción de los productores no se hará esperar. No es cierto que la oferta exportable del campo sea inelástica a los precios: un aumento de retenciones generará una caída de la superficie sembrada (principalmente fuera de la zona núcleo) que, combinada con menor inversión en tecnología, provocará una reducción de la producción.

Desde el punto de vista de la consistencia macroeconómica general, y haciendo foco en el frente externo, gravar con mayores impuestos a un sector generador de divisas para gastarlo en sectores demandante de divisas no ayudará a relajar la “restricción externa” sino todo lo contrario: la escasez de dólares que enfrenta Argentina desde fines de 2011 podría intensificarse.

Por último, es importante confrontar con datos recientes otro argumento que suele presentarse en favor de un aumento de retenciones: el control de los pecios internos. Este argumento suele ser utilizado con frecuencia para justificar retenciones sobre la exportación de carne vacuna, habida cuenta de la importancia que tiene en la canasta de consumo interna.

Sin embargo, desde diciembre de 2015 hasta la fecha (eliminación de retenciones y explosión de la exportación mediante) puede observarse que la carne vacuna ha aumentado menos que el promedio de los precios de la economía. Más aún, el poder adquisitivo de un asalariado promedio en términos de kilos de asado ha aumentado durante los últimos cuatro años en relación al mismo período previo.

Mientras que el aumento promedio de los precios alcanza el 270% en los últimos cuatro años, los cortes de carne más populares han aumentado menos: desde 140% el asado hasta 200% la carnaza.

Desde un punto de vista de mediano y largo plazo, sería importante que de una vez por todas se genere un consenso político sobre la necesidad imprescindible de incrementar las exportaciones argentinas de todos los productos posibles y de los efectos nocivos de la implementación de impuestos que recaen sobre los ingresos brutos de los productores. Ante el nuevo horizonte, lo único positivo que cabría esperar es que el incremento de retenciones no sea complementado como en el pasado reciente por registros y controles cuantitativos sobre las ventas al resto del mundo.

Una respuesta

Si estas fueran las medidas , sumado a que no existe una planificación estratégica integral con objetivos plurianuales y de convergencia de las variables económicas financieras. Seis meses de veranito económico financiero y se viene la noche de nuevo .Amen del asunto del arreglo de la deuda con privados y el FMI DONDE YA SE ACABA EL SLOGAN DE NO PAGAR DEUDA CON EL HAMBRE DEL PUEBLO ARGENTINO Y QUE LOS MUERTOS NO PAGAN . Argentina se enfrenta con acreedores CON ESPALDAS ANCHAS Y ABOGADOS ESPECIALISTAS PARA LITIGAR SI ES NECESARIO. . Además se ha perdido un tiempo precioso AUMENTANDO LA PRIMA DE RIEESGO DEL PAIS. Esperemos que sean mas serios y terminen de hacer política. ya ganaron , ahora GOBIERNEN SERIAMENTE . Estamos en el mundo del siglo XXI fuera de la DEMAGOGIA ARGENTINA.