Frente a un contexto internacional que sigue mostrándose amigable con las economías emergentes, la Argentina particularmente se encuentra transitando un periodo de estabilidad. De todas formas, a pesar de un escenario base con ingreso de divisas, expectativas de inflación a la baja y caída del riesgo país, la alta volatilidad de la economía argentina no descarta un fuerte impacto frente a un movimiento en el mercado global.

Se presentó en la semana el Índice de producción industrial manufacturero del último mes del 2018 que mostró una caída interanual de 14,7%. Si se observa el acumulado del año, la baja totalizó un 5%, acorde a un contexto áspero donde la devaluación, la fuerte caída del consumo y los altos costos de financiamiento perjudicaron profundamente a la industria. Si se analiza los datos de forma sectorial, obtenemos una caída interanual muy profunda en los productos textiles (-36,5%), así como en las industrias metálicas básicas (-21,3%). Respecto de la producción automotriz, se registraron en enero un 50,4% de patentamientos menos que el mismo mes del año anterior. A su vez, la producción nacional de automotores cayó un 32,3% y las exportaciones un 28,9%. Durante este mismo mes, las ventas minoristas cayeron un 10% interanual según CAME, lo cual, si bien sigue siendo negativo, demuestra una gran desaceleración de la caída respecto de los meses anteriores.

Otro sector que ha estado muy golpeado recientemente es el de la construcción. Con los datos publicados por Indec en diciembre, podemos corroborar una caída del 20,5% respecto del mismo mes del año anterior. De todas formas, por el buen arranque que tuvo durante los primeros trimestres, el acumulado del año cerró cercano al 0,8%. En la serie desestacionalizada se obtuvo una caída mensual de 3,3%, desacelerando la contracción con respecto a octubre y noviembre.

A pesar del fuerte impacto de un 2018 muy complicado en la economía real, el plano monetario parece estar mostrando un panorama que podría mejorar la situación económica de cara a un año electoral. Tras las compras diarias de dólares por parte de la autoridad monetaria, el dólar se despegó de la banda inferior. El descenso gradual de las tasas de interés ya colocó a las Leliq en una tasa de 46,24%. No obstante, una reducción más abrupta no se profundizará en la medida en que no bajen las expectativas de inflación. De hecho, esta semana el BCRA mostró el Relevamiento de Expectativas de Mercado que mostró una inflación esperada de 28,5% para los próximos 12 meses. Se espera para los primeros meses del 2019 un incremento mensual de 2,5% en el nivel general de precios, que iría descendiendo a medida que avance el segundo trimestre.

Por otro lado, el BCRA presentó el Informe Monetario Mensual de enero, donde se vio un nuevo cumplimiento de la meta de base monetaria, la cual se ubicó en promedio en $1.346 mil millones. El aumento de la demanda de activos en pesos permitió el descenso gradual de las tasas, y los depósitos a plazo fijo crecieron un 8,4% respecto de diciembre y un 68,6% acumulado interanual. Los préstamos al sector privado obtuvieron una caída de 3,7% en términos reales.

Con respecto al riesgo país, si bien comenzó la semana con un descenso considerable, actualmente se encuentra en torno a los 667 puntos básicos (apenas más bajo que el del cierre de la semana anterior). Los activos argentinos se vieron favorecidos en la semana por el contexto internacional.

El gráfico de la semana

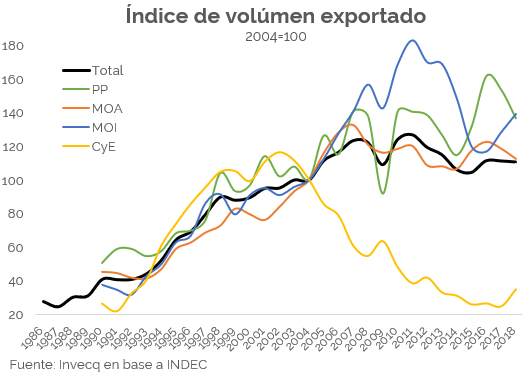

El gráfico muestra la evolución anual a lo largo de las últimas décadas de los volúmenes de bienes exportador por el país. Este indicador busca aislar los efectos precio, para poder analizar de forma independiente la dinámica de las cantidades exportadas y así tener una idea más clara de cómo es la performance exportadora del país. Lo que puede verse es que desde el año 2007 los volúmenes exportados se han estancado y desde el 2011 comienzan a caer de forma evidente hasta el año 2015. Este deterioro de las exportaciones responde principalmente a la destrucción de los saldos exportables energéticos, como consecuencia de las malas políticas destinadas al sector, y a un paulatino deterioro de los envíos de manufacturas agroindustriales como consecuencia de la pérdida de competitividad. Al compas de un Brasil que comienza a debilitar su crecimiento desde 2012 y sufre una intensa recesión durante 2015-2016, las manufacturas de origen industrial también experimentan una fuerte contracción.

El gráfico muestra la evolución anual a lo largo de las últimas décadas de los volúmenes de bienes exportador por el país. Este indicador busca aislar los efectos precio, para poder analizar de forma independiente la dinámica de las cantidades exportadas y así tener una idea más clara de cómo es la performance exportadora del país. Lo que puede verse es que desde el año 2007 los volúmenes exportados se han estancado y desde el 2011 comienzan a caer de forma evidente hasta el año 2015. Este deterioro de las exportaciones responde principalmente a la destrucción de los saldos exportables energéticos, como consecuencia de las malas políticas destinadas al sector, y a un paulatino deterioro de los envíos de manufacturas agroindustriales como consecuencia de la pérdida de competitividad. Al compas de un Brasil que comienza a debilitar su crecimiento desde 2012 y sufre una intensa recesión durante 2015-2016, las manufacturas de origen industrial también experimentan una fuerte contracción.

Desde el año 2016 comenzaron a implementarse una serie de medidas tendientes a incrementar los volúmenes de exportación, aunque hasta el momento, por diversos motivos, no se han reflejado concretamente en los números. Luego de un rebote en el primer año de gestión de Cambiemos explicado fundamentalmente por la exportación de volúmenes retenidos durante 2015 de productos primarios, los volúmenes totales se han mantenido estables. Sin embargo, existen indicios que hacen esperar un crecimiento considerable durante este año, liderado por la continuación de la recuperación de las exportaciones industriales, un despegue fuerte de las exportaciones energéticas, la ausencia de fenómenos climáticos adversos para los productos primarios y la apertura de nuevos mercados para las manufacturas agroindustriales. Todos estos factores podrían llevar a alcanzar valores similares al récord de 2011 en los volúmenes de bienes vendidos por Argentina al resto del mundo.