Con la mirada puesta en la definición de las listas electorales, que se darán a conocer el sábado 22 de junio, sumado a un contexto internacional áspero entre las principales potencias, el riesgo país parece haber mostrado un piso en los 950 puntos básicos que difícilmente se logre revertir hasta las elecciones presidenciales de octubre (o agosto si los resultados son favorables para el oficialismo).

La buena noticia semanal vino dada por la recuperación mensual de la industria. Si bien la volatilidad cambiaria de marzo había impulsado una caída respecto de los primeros meses del año, la reciente estabilidad en la moneda permitió una recomposición del Índice de producción industrial manufacturero en abril que alcanzó un 2,3% mensual en la serie desestacionalizada. Si bien las variaciones respecto del año anterior siguen mostrando valores negativos (-8,8%), el crecimiento mensual es un indicador de recuperación de cara a los próximos meses.

Por otro lado, los números de la construcción no se mostraron tan alentadores. Mientras la variación de abril respecto del mismo mes del año anterior fue de -7,5%, la serie sin estacionalidad mostró también una caída, aunque bastante más moderada (-0,3%) que la de marzo. Si bien podría darse una mejora durante los próximos meses, no se estima un fuerte crecimiento del sector durante este año.

Otro sector que se sigue mostrando muy golpeado es el automotriz. Los números de mayo reflejaron una producción nacional de 30.280 unidades, lo cual representó una caída del orden del 35,3% respecto al mismo mes del año anterior. A su vez, los patentamientos se redujeron en un 56% alcanzando una variación acumulada de -51,6% durante los primeros cinco meses del año.

La caída de la actividad económica impacta directamente sobre los ingresos del Estado. Con los datos de la recaudación del mes de mayo, se observó una caída interanual real de 4,2%. En un contexto de una estricta meta de reducción del déficit fiscal, esto implicará entonces un ajuste superior en los gastos estatales para lograr cerrar la brecha. De forma desagregada, se notó un incremento real de 7,6% en el Impuesto a las Ganancias, pero una baja del 7,9% en el IVA. A su vez, tanto los Bienes Personales (-43,4%) como los Créditos y Débitos (-4,1%) mostraron bajas interanuales reales.

En el otro sentido, la balanza de turismo sigue recomponiéndose y la llegada de turistas no residentes alcanzó un incremento de 12% interanual, con un aumento acumulado del 20,4%. Por el lado de las salidas al exterior, se produjo un total de 316,9 mil turistas residentes, que representó una caída de 23,6%. En la medida en que el tipo de cambio real se mantenga competitivo, el saldo deficitario de la balanza se irá ajustando a lo largo del año.

En el plano monetario, el Banco Central presentó esta semana el Relevamiento de Expectativas de Mercado del mes de mayo. Las revisiones de la inflación para los próximos doce meses se dieron a la baja (-0,4 p.p.) respecto del informe anterior y se establecieron en un 31%. A su vez, la estimación de la inflación de mayo se encuentra en torno a un 3%, y se prevé una caída real del PBI para el promedio anual de -1,5%.

Con respecto al contexto internacional, el FMI elevó las proyecciones de crecimiento de la economía norteamericana a un 2,6% en 2019 y un 2% en 2020 pese a las tensiones comerciales que posee el país con la economía China.

El gráfico de la semana

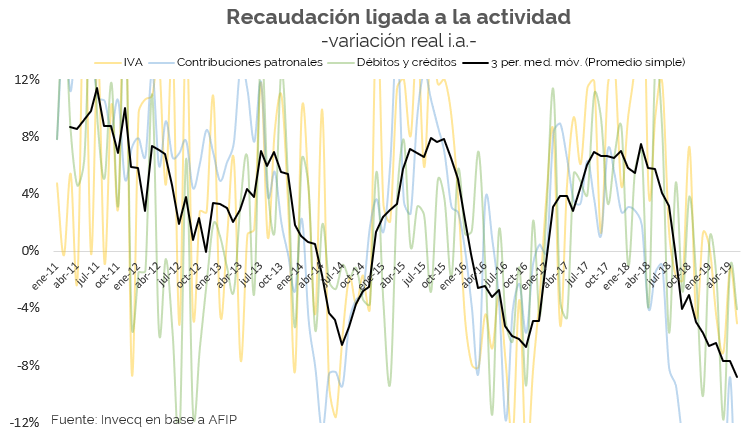

En la semana se conocieron los datos de la recaudación tributaria de mayo. Con un crecimiento interanual del 50,4%, la variación continúa exponiendo caídas en términos reales (cuando se descuenta el factor inflacionario la variación es del -4,2%) lo que se aproxima de manera bastante cercana a lo que ocurre con el nivel de actividad de la economía durante estos meses en relación al mismo período del año pasado. Si bien en términos mensuales se verifica una lenta recuperación desde comienzos del año, al comparar el nivel de la economía con el del año pasado la disminución es notoria.

En la semana se conocieron los datos de la recaudación tributaria de mayo. Con un crecimiento interanual del 50,4%, la variación continúa exponiendo caídas en términos reales (cuando se descuenta el factor inflacionario la variación es del -4,2%) lo que se aproxima de manera bastante cercana a lo que ocurre con el nivel de actividad de la economía durante estos meses en relación al mismo período del año pasado. Si bien en términos mensuales se verifica una lenta recuperación desde comienzos del año, al comparar el nivel de la economía con el del año pasado la disminución es notoria.

En el gráfico se muestran tres tributos que, en particular, tienen una fuerte vinculación con el ciclo económico y de esta manera se busca aislar otros factores que pueden estar haciendo subir la recaudación, como por ejemplo el aumento del dólar y la implementación de nuevas retenciones sobre la recaudación del comercio exterior. La recaudación del impuesto a las ganancias mostró un incremento real del 7,6%, mientras que el IVA DGI se redujo un 5,1% y las contribuciones patronales mostraron un nivel 22,5% inferior a las del mismo mes del año pasado. El promedio de estos tres impuestos tuvo una evolución negativa (-10,6%) en relación a mayo de 2018.

Como puede observarse, este fenómeno se encuentra también en los años 2014 y 2016, ambos años en los que la economía atravesó procesos recesivos. Sin embargo, este último aparece como un proceso algo más profundo y de mayor duración que los anteriores, dando cuenta de que la contracción de la economía está registrando más tiempo que en los episodios anteriores. Es de esperar que en los próximos registros comience a visualizarse una reversión de la caída, aunque pasarán algunos meses para que las variaciones vuelvan a ser positivas.

Un elemento rescatable de esta situación tiene que ver con el resultado fiscal. La meta de déficit primario es del 0% del PBI para este año (-0,5% con los ajustadores del FMI), y hasta el momento no habría mayores motivos para pensar que no podría ser alcanzada. Si se cumpliera esta meta en un contexto de pérdida de recursos tributarios, eso significaría que el déficit fiscal corregido por ciclo implicaría un resultado aún mejor, que podría capitalizarse durante el 2020 mediante una recuperación de la actividad que genere superávit fiscal primario.