Finaliza el mes de mayo que trajo consigo una estabilidad en el mercado cambiario que está funcionando como principal ancla inflacionaria. Favorecido por un contexto de menor volatilidad, la discrecionalidad del Banco Central ha surtido efectos positivos. De todas formas, la incertidumbre política que se incrementa a medida que nos acercamos a las elecciones de octubre posiblemente juegue una mala pasada en este sentido. Mientras tanto, los números de mayo se han mostrado alentadores. La liquidación de divisas del agro, con una cosecha récord, y la oferta diaria de US$60 millones por parte del Banco Central, sumados a la caída de la demanda de dólares para turismo producto de la contracción del poder adquisitivo y un dólar más alto, son algunos factores que explican la actual estabilidad. Todo esto ha favorecido a la confianza de los consumidores: el Índice de Confianza del Consumidor en mayo ha mostrado una variación positiva de 6% en relación al mes anterior, y el Índice de Confianza del Gobierno mostró un incremento de 5,2%.

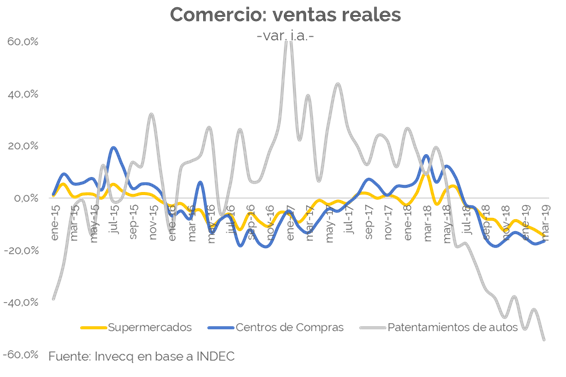

A pesar de esto, la economía real sigue mostrando datos interanuales negativos. En relación al consumo, el INDEC ha presentado los datos de ventas de supermercados y centros de compras del mes de marzo. Estos vienen mostrando una dinámica recesiva desde mediados del año anterior y difícilmente logre recomponerse durante los próximos meses. Mientras los primeros arrojaron una caída interanual real de 14,5%, los segundos lo hicieron en un 16,6%.

En un contexto recesivo, donde las inversiones son un componente de la demanda que se ha visto fuertemente afectado, el Gobierno ha tomado medidas para intentar impulsar el sector. Se publicó en el Boletín Oficial la reglamentación de dos artículos de la Ley de Financiamiento Productivo que exime del pago del Impuesto a las Ganancias a fondos comunes de inversión y fideicomisos. Los principales objetivos radican en fomentar las inversiones en el largo plazo, así como el desarrollo de viviendas sociales que otorgarían beneficios impositivos.

Otra medida oficializada en el Boletín Oficial menciona que la Administración Nacional de Seguridad Social actualizará un 10,74% el valor de la movilidad de las asignaciones familiares a partir del 1 de junio. El haber mínimo jubilatorio alcanzará los $11.528 y la Pensión Universal al Adulto Mayor será de $9.222.

Por el lado de los mercados, a pesar de la estabilidad de la moneda, el riesgo país alcanzó los 984 puntos básicos viéndose un efecto negativo sobre los títulos locales. La baja en la demanda de divisas se vio reflejada en la reducción del atesoramiento del sector privado durante las últimas semanas, con un promedio diario de US$ 40 millones. La tasa de política monetaria ha permitido entonces dar con una tendencia a la baja estableciéndose en 70,752%.

Con respecto al contexto internacional, las tensiones comerciales que continúan entre Estados Unidos y China fomentan la conflictividad a nivel global y la aversión al riesgo, perjudicando a los países emergentes. Sumado a esto, los nuevos anuncios de Trump amenazando con la imposición de aranceles a México por la inmigración ilegal proveniente de este país, generó un mal humor en los mercados globales que no tardó en perjudicar a la Argentina. A su vez, la economía brasilera no muestra buenas señales y la actividad se contrajo un 0,2% durante el primer trimestre del año.

El gráfico de la semana

Como se puede ver en el gráfico, y acorde a las proyecciones realizadas para este año, difícilmente se logre una recomposición del consumo en el corto plazo. El contexto recesivo y el reacomodamiento de precios relativos, una alta inercia inflacionaria, sumados a una evolución nominal de los salarios que no logra alcanzarla, marcan una pérdida del poder adquisitivo que dificulta movilizar la demanda mediante esta vía.

Si se analiza el consumo de forma desagregada, podemos analizar tres distintos sectores representativos. En primer lugar, las ventas en supermercados llevan ya nueves meses con variaciones negativas, y arrojaron en marzo una baja interanual de 14,5%. Esta caída fue superada por los centros de compras, cuya variación real fue de -16,6%. Otro sector fuertemente afectado es el automotriz. Ya con los números de abril, se obtuvo una baja de 33,9% en la producción nacional y una reducción de 54,8% en los patentamientos respecto del mismo mes del año anterior. El acumulado de los primeros cuatro meses del año muestra una caída interanual de 49,8%. Un dato positivo fue el crecimiento de las exportaciones (-3,2%). Por último, las ventas minoristas han mostrado en abril una variación de -13,4%, siendo la industria textil, los electrodomésticos y los materiales para la construcción algunos de los rubros más afectados.

De todas formas, los números más recientes del índice de salarios real han comenzado a dar muestras de una estabilización o leve recuperación del poder de compra de los consumidores. En la medida en que se logre controlar la evolución de la inflación, podría verse una cierta recuperación a lo largo del año cerrando el 2019 con un leve incremento real del salario.