Por primera vez, luego de 12 meses de bajas consecutivas, la economía argentina volvió a mostrar indicadores interanuales positivos, luego de que la actividad económica muestre un alza de 2,6% en el mes de mayo, en su mayoría aportado por la dinámica del sector agrícola. Por su parte, la medición desestacionalizada reflejó un crecimiento del orden del 0,2% con relación al mes inmediato anterior.

Por su parte, en el frente externo, los datos provistos por el Intercambio Comercial Argentino aportan que junio fue el décimo mes consecutivo de superávit comercial (US$1.061 millones) y acumula en el primer semestre del año un saldo positivo de US$5.589 millones, adverso al resultado negativo por US$4.864 millones. En particular, las exportaciones crecieron 13,5% de forma anual en cantidades, pero se contrajeron vía precio (-10,2%), dejando un incremento en valor neto de 1,9%. De manera contraria, las importaciones cayeron 19% en cantidades y 5,6% a raíz de sus precios, dejando una variación negativa total de 23,5%. Ambos cayeron en forma desestacionalizada.

El Comité de Política Monetaria (COPOM) del BCRA, tomó tres decisiones de cara a las elecciones primarias y a la espera del dato de inflación de julio. En primer lugar, y en consonancia con el plazo bimestral del cómputo del requisito de encaje definido por el directorio el 19/6, se decidió adaptar a un plazo bimestral la evaluación del cumplimiento de la meta de base monetaria (BM) en el período julio-agosto, que se mantiene sin cambios en $1.343 mil millones. Por otro lado, decidió mantenerse inalterado el piso de la tasa de interés de referencia (LELIQ) ofrecida a los bancos en 58% hasta que se conozca el dato de inflación para el mes de julio (15/8). Por último, se elevó en 3 puntos porcentuales la fracción de los encajes remunerados, de esta manera, se busca que las entidades, a las cuales se les asegura un rendimiento positivo, puedan trasladarlo ahora a sus tasas pasivas, y beneficiar al ahorrista.

La encuesta de centros de compras y de supermercados y autoservicios mayoristas volvieron a reflejar un nuevo mes de contracción en términos reales y así acumula 8 a la baja de manera consecutiva, en la medición anual. Para el primero, la merma fue de 18,7% mientras que para el segundo indicador la caída fue de 13,5% (superior a la del mes previo). Las caídas más prominentes se encuentran en el rubro de electrónica y computación, en donde se observa una baja nominal del 25% en las ventas.

Desde el plano internacional se destacaron en la semana la cumbre del Mercosur llevada a cabo en la ciudad de Santa Fe y datos de actividad de Brasil. En la cumbre, tanto el presidente Macri como Bolsonaro se mostraron abiertamente a favor de continuar impulsando una agenda de apertura económica, reducción de aranceles y nuevos acuerdos comerciales como el conseguido con la Unión Europea. En relación a la actividad de la economía brasilera, luego de cuatro meses de caída, en el mes de mayo el Banco Central informó que la economía tuvo una recuperación del 0,5% en relación al mes anterior. Si bien es una buena noticia, es cierto que el ritmo de Brasil es perjudicial para la recuperación argentina en este momento. La actividad carioca se encuentra a mediados de año con una caída del 1% en relación a fines de 2018.

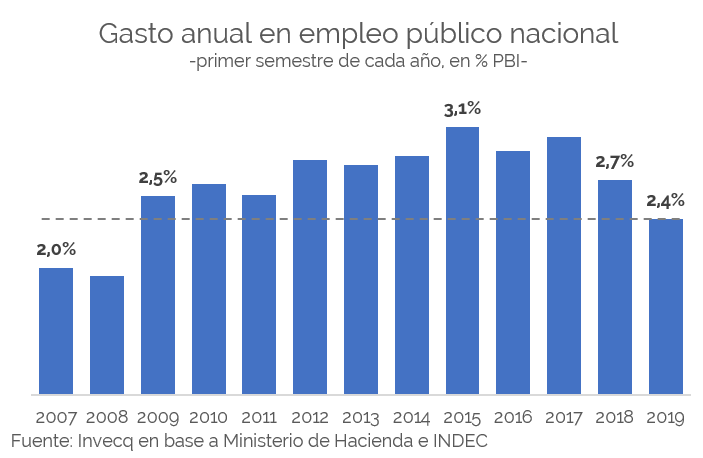

El gráfico de la semana

El gráfico de la semana muestra la evolución durante los últimos 12 años del gasto en empleo público nacional, como porcentaje del PBI. Claramente se pueden apreciar dos subperíodos diferentes. Desde 2007/2008 hasta el año 2015 y desde 2016 hasta la actualidad. En el primer período se se llevó a cabo una fuerte expansión del gasto en salarios públicos mediante el aumento real de los niveles salariales y la incorporación de nuevos empleados. En términos del PBI el gasto nacional a este destino aumentó desde el 2% al 3,1%. Desde el cambio de gobierno, el crecimiento del empleo público comenzó a revertirse. Si bien durante los primeros dos años fue poco el ahorro, al menos se logró detener el crecimiento y, a partir de 2018, el gasto bajó considerablemente. Desde el pico de 3,1% en 2015, el gasto en salarios públicos se achicó en o,7 puntos del PBI y actualmente se ubica en niveles similares a los del 2009, hace ya una década.

Podría pensarse que la caída fuerte del último año es insostenible debido a que los salarios tenderían a recuperar buena parte del poder adquisitivo perdido por la aceleración inflacionaria del año pasado. Sin embargo también hay que tener en cuenta que el PBI se encuentra estancado desde el año 2011 por lo que el solo hecho de lograr retornar a una senda de crecimiento estable ayudaría a mantener el ratio de gasto sobre PBI en los niveles alcanzados.