Comienzan a afianzarse las alianzas electorales y esto no deja de tener su impacto sobre las expectativas de los agentes. De todas formas, la fórmula anunciada por el kirchnerismo no pareció incidir negativamente sobre los mercados, y la semana se transitó con un riesgo país y una volatilidad cambiaria moderadas.

En relación a la actividad, se presentó el Estimador mensual de actividad económica de marzo, que mostró una caída interanual del orden del 6,8% y una baja mensual de 1,3% en la serie desestacionalizada. Si bien los primeros dos meses del año parecían indicar una incipiente recuperación, los movimientos en el tipo de cambio y la aceleración inflacionaria jugaron un papel en contra y marcaron un primer trimestre negativo (-0,2%) respecto del anterior en la serie sin estacionalidad. De forma sectorial, ya se ve en marzo un crecimiento de 10,8% en el agro, el cual se ha visto favorecido por las condiciones climáticas en cuanto a la cantidad de toneladas producidas, pero a su vez se ha visto perjudicado por la baja en los precios internacionales. Por otro lado, tanto el comercio (-14,6%) como la industria (-13,2%) continúan viéndose muy golpeados. Otro indicador de la actividad es el sector hotelero: en el mes de marzo se registraron 1,9 millones de viajeros, lo que implicó una caída interanual de 1,2%. En línea con el deterioro del poder adquisitivo, los viajeros residentes se redujeron en un 5,8%, mientras que los no residentes se incrementaron un 16,1% de forma interanual.

Por otro lado, la Cámara Argentina del Acero arrojó los datos del mes de abril que indicaron una caída del orden del 9% tanto en la producción del hierro primario como en el acero crudo.

Por el lado del sector externo, el Intercambio comercial argentino mostró una totalidad de exportaciones que alcanzaron los 5.305 millones de dólares, es decir, un 1,7% más que el mismo mes del año anterior. Las ventas de los productos primarios se incrementaron en un 18,8% con una cosecha récord en términos de toneladas. Las manufacturas de origen agropecuario (-5,6%) y las de origen agroindustrial (-2,3%) se vieron perjudicadas por la caída en las ventas de aceite de soja y de vehículos para transporte, respectivamente. Por el lado de las importaciones, que totalizaron los 4.174 millones de dólares, se obtuvo una caída del 31,6% de forma interanual. Los rubros más perjudicados son los vehículos (-69,7%) y los bienes de capital (-42,3%).

Un sector que había comenzado a mostrar una recuperación durante el primer bimestre del año, pero que ya se vio perjudicado nuevamente es el de la construcción, que cayó un 7,1% de forma interanual en marzo. A su vez, el índice de costo de la construcción se ha incrementado un 2% en el mes de abril, explicado principalmente por un incremento del 4,2% en los materiales. Esto posiblemente sea por el traslado a precios proveniente de la inflación del mes anterior.

A su vez, los precios mayoristas de abril marcaron una suba importante (4,6%) que no se veía desde septiembre del año anterior. Esto se debe a la depreciación de la moneda sufrida durante marzo que implicó una fuerte suba mensual del dólar.

En el plano internacional, la novedad semanal fue la renuncia de Theresa May, primera ministra del Reino Unido, quien dejará su cargo el día 7 de junio. A pesar de esto, no se han visto grandes impactos sobre la economía tanto local como a nivel global.

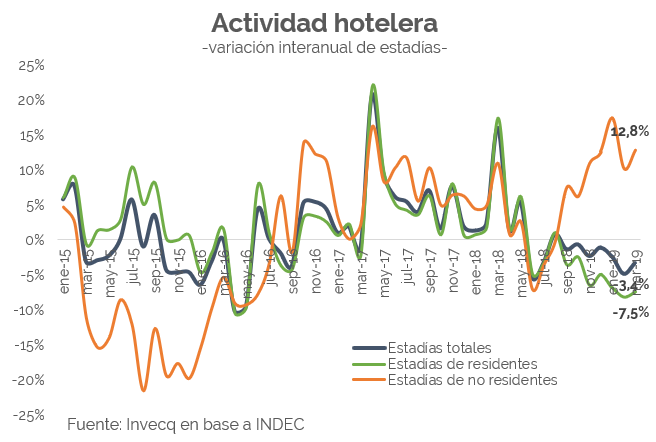

El gráfico de la semana

El 2019 se encamina a ser un año récord en cuanto a la llegada de turistas internacionales al país. El turismo es una actividad económica caracterizada por dinamizar a muchos otros sectores, pero sin dudas uno de los más beneficiados es el sector hotelero. Antes de sacar conclusiones apresuradas hay que tener en cuenta que el turismo en Argentina aún está muy sesgado al turismo interno.

De este modo, en un contexto como el actual, se observan tendencias contrapuestas. La ocupación hotelera en marzo mostró una caída interanual del 3,4% contabilizando las estadías en los establecimientos de todo el país. Esta contracción en las estadías vendidas por los hoteles fue producto de una contracción del 7,5% en las estadías de viajeros locales y de un fuerte crecimiento en las estadías de los turistas internacionales, que aumentaron casi 13% en relación al mismo mes del año pasado. Estos resultados son una consecuencia más de la devaluación. Al subir el precio del dólar se generan dos efectos: por un lado, el importante traslado a precios de la devaluación implica una caída en el poder adquisitivo que explica la contracción en la ocupación hotelera por parte de los viajeros residentes. Por el otro lado, la devaluación implica un abaratamiento del país desde el punto de vista de los extranjeros.

Así, para un turista internacional viajar a la Argentina ahora es más barato que en los últimos años y eso incentiva la llegada de extranjeros e impulsa la actividad hotelera. Como aproximadamente el 75% de la actividad hotelera depende del turismo interno y solo un 25% de la llegada de turistas internacionales, la contracción local impacta más que el crecimiento internacional. Sin embargo, aunque con un menor peso, el crecimiento de la llegada de turistas no residentes amortigua el impacto sobre la actividad hotelera de la pérdida de poder adquisitivo interno.