Durante la semana se dieron a conocer números relevantes para analizar la coyuntura económica. Además del índice de actividad, el ministro Dujovne mostró las proyecciones que se esperan para el año entrante contempladas en el Presupuesto 2019: caída de la actividad de -0,5%, dólar promedio de $40,1 y una inflación para fin de año del 23% (y promedio anual del 35%).

Sin dudas el dato más relevante fue el resultado del PBI del segundo trimestre que vino a confirmar una caída interanual de 4,2%. Esto se debe principalmente al impacto de la sequía sobre el sector agroexportador, ya que en el segundo trimestre se dan las cosechas más relevantes: la soja y el maíz. La demanda global cayó un 2,8% en relación al mismo período del año anterior, lo cual se debe mayormente a la caída del 7,5% en las exportaciones del país. Si se analiza el consumo desagregado, mientras que el privado creció un 0,3%, el público cayó un 2,1%. Este último dato es considerado conveniente en un contexto de mayor rigidez en las metas fiscales.

Por otro lado, se presentó el Informe Mensual de Ingresos y Gastos del mes de agosto que mostró una caída en el déficit fiscal primario de 58% y del financiero en un 54%. Si bien al analizar la variación interanual del gasto primario se observa un crecimiento de 20,8%, en términos reales la variación fue de -10,1%. Bajo este concepto, la gran mayoría de las partidas del gasto se redujeron en el mes analizado: gastos de capital (-24%), prestaciones sociales (-5,9%) y transferencias corrientes a las provincias (-5,3%).

Un dato relevante que refleja parte de la actividad económica es la producción de acero. Tanto el hierro primario (36%) como el acero crudo (9%) crecieron en relación a agosto del 2017. Esto es un buen indicador para la actividad industrial, que de todas formas terminará el año con un rendimiento negativo. Otra noticia alentadora es la adjudicación de los primeros seis corredores para el comienzo de las obras de Participación Público-Privada. Estos representan alrededor de 3300 km en una modalidad que permitirá expandir la obra pública de manera económicamente sustentable.

Con respecto al mercado laboral, se conocieron las tasas del segundo trimestre. Mientras que la tasa de empleo arrojó un valor de 41,9% (levemente superior al 41,5% del año anterior), la tasa de desempleo del 9,6% fue la mayor desde que asumió Cambiemos. La tasa de actividad (46,4%) creció un 2,2% interanual.

También se presentó el Índice del Costo de la Construcción del mes de agosto, que tuvo una variación mensual de 3,5%. A diferencia de los últimos meses, el aumento de la mano de obra (3,5%) superó el de los materiales (3,1%). También se exhibieron los datos de los precios mayoristas. Tanto el Índice de Precios al por Mayor (IPIM) como el Índice de Precios del Productor (IPP) crecieron en agosto un 4,9% respecto del mes anterior y de forma interanual ronda el 52%.

Luego de un nuevo vencimiento de las letras emitidas por el Banco Central, cuya renovación obtuvo una tasa de validación del 45%, el volumen no renovado alcanzó una inyección de $232.000 millones en la economía. La forma en la que se absorbieron estos pesos fue mediante la utilización de las Lecap (letras en manos del Tesoro capitalizables mensualmente) que captaron el 80% del total a una tasa mensual de 4%. Esta medida, sumada al aumento de cinco puntos de los encajes bancarios y a la venta de reservas, permitieron una estabilización del tipo de cambio en la zona de los $37,2 el mayorista. La caída del riesgo país en la semana, que se estableció en los 601 puntos, fue muy considerable respecto del valor de los últimos meses.

En términos internacionales, el presidente Trump se manifestó públicamente en contra de los altos precios del petróleo impuestos por los países de la OPEP.

El gráfico de la semana

En la semana el Ministerio de Hacienda dio a conocer los datos del resultado fiscal de agosto. El resultado mostró un crecimiento interanual de los gastos en un 20,8% que fue superado por los ingresos totales (32,3%). Con respecto al resultado primario, se mostró una caída del déficit de 58% y del financiero en un 54%. De todas formas, el análisis central debe realizarse sobre las variaciones reales, es decir, deflactadas por la inflacion.

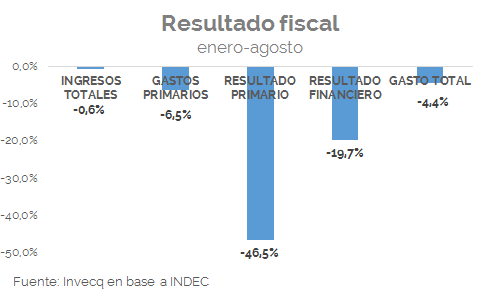

Bajo este concepto, si se analizan las variaciones acumuladas en lo que va del año, observamos una caída interanual en las principales partidas que arrojó una disminución del gasto total en 4,4%. De forma desagregada, la caída de los ingresos (-0,6%) fue ampliamente superada por la reducción de los gastos primarios (-6,5%). El déficit primario obtuvo así una impresionante baja de 46,5%, y el financiero -19,7%. En línea con las metas fiscales establecidas para este año, parecería ser muy posible el cumplimiento del déficit primario en un -2,7% del PBI.

En términos interanuales reales encontramos que los ingresos en agosto tuvieron una caída de 1,5% compuesta principalmente por los recursos tributarios (-6,2%) y por la partida de otros ingresos corrientes (-10,5%). La caída no fue tan brusca por el fuerte incremento en los ingresos de capital, lo que responde a la venta de ciertos terrenos y otros activos físicos propiedad del Estado nacional.

Con respecto a los gastos, los corrientes primarios se redujeron un 8,5% en el mes y los de capital un 24%. Dentro de los primeros, obtenemos una caída de 5,9% en las prestaciones sociales, una caída de 15% en los gastos de funcionamiento y una baja en las transferencias corrientes a las provincias de 5,3%. La única partida que creció en este rubro fueron los subsidios económicos (9,3%), como consecuencia del aumento de los precios internacionales y del salto en el tipo de cambio.

–

Suscríbase sin cargo a nuestro Newsletter

–