Luego de varias jornadas donde los indicadores monetarios y financieros volvieron a ser los protagonistas, ya comienza a entreverse el impacto de las elecciones sobre la economía del país. Por otro lado, se llevó a cabo la muestra Expoagro donde el secretario de Agroindustria nacional, Luis Miguel Etchevehere, aseguró la quita de retenciones a la producción agropecuaria el año próximo remarcando su carácter temporal.

En relación a la industria, la Utilización de la capacidad instalada del primer mes del año fue de 56,2%, un 8,8% menor al mismo mes del año anterior. Con respecto a los bloques sectoriales, los productos textiles fueron los que presentaron la mayor caída interanual (45,1%), así como los vehículos automotores (-38,7%). El sostenimiento de las tasas altas impactará indudablemente sobre la industria, la cual sufre un alto costo de financiamiento en un contexto de caída de la demanda. Esto se ve reflejado también en la caída de los créditos al consumo (-20,7%) así como de los comerciales (-40,3%) durante el mes de febrero respecto del mismo mes del periodo anterior.

Otro indicador que se presentó fue el de servicios públicos, que mostró una variación interanual de -4,6% en diciembre del 2018, arrojando una caída acumulada anual de 2,7%. El transporte de carga mostró una baja de 0,1% respecto del mismo mes del año anterior y una caída de 12,6% mensual en la serie desestacionalizada.

Finalmente se conoció el dato de inflación del mes de febrero que mostró una variación de 3,8% respecto del mes anterior, y un 3,9% en la inflación núcleo. Este fuerte incremento implicó una suba de 51,3% en los últimos 12 meses y un acumulado de 6,8% en el 2019. El presidente del Banco Central realizó una conferencia donde se anunciaron medidas adicionales para combatir el incremento de precios, entre las cuales se destacan: la eliminación del crecimiento estacional de la base monetaria pronosticado para junio, hacer permanente el sobrecumplimiento de la Base Monetaria alcanzado en febrero y un crecimiento de las Zonas de No Intervención a un ritmo de 1,75% durante el segundo trimestre del año.

Por otro lado, el Banco Central decidió fraccionar las licitaciones diarias de Leliqs en dos tramos con el objetivo de tener un mayor control sobre la estabilidad cambiaria. A su vez, la suba de tasas generó un nuevo crecimiento en el spread entre la tasa activa y pasiva, en alrededor de un 43%.

Por otro lado, el Ministerio de Hacienda confirmó que se subastarán u$s 9.600 millones a partir de abril en licitaciones diarias, con el objetivo de controlar el mercado cambiario. La tasa de política monetaria se encuentra actualmente en 63,33%, donde se ve claramente el riesgo implícito que tiene la Argentina y la necesidad de una tasa real muy positiva para lograr sostener la demanda de los activos locales. De hecho, en un informe de una consultora internacional se coloca a la Argentina como uno de los mercados más propensos a tener una crisis de deuda. La alta volatilidad a la que está expuesta la economía, sumada a una alta incertidumbre política, dificultan la caída del riesgo país, que se ubica en 737 bps.

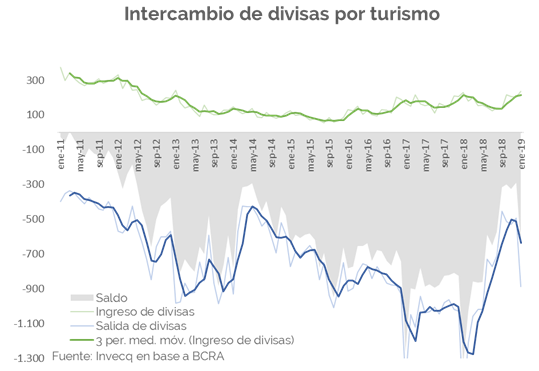

El gráfico de la semana

Frente al dato negativo de inflación del mes de febrero, podemos resaltar un sector que está recomponiendo su balanza de intercambio de dólares: el turismo. En enero se registraron 339,2 mil llegadas de no residentes, lo que representó un incremento interanual de 25,7%. Las salidas, por su parte, mostraron una caída de 20,3%.

En el gráfico se puede observar que el crecimiento del ingreso de divisas al país se lleva a cabo desde el año 2016, luego de la salida del cepo cambiario. De todas formas, esta evolución no se está dando de forma acelerada como la llegada de turistas, sino gradual.

Esta tendencia de reversión de la balanza se viene dando desde mayo del 2018 y esperamos que se mantenga en la misma línea durante este año en la medida en que el tipo de cambio real logre mantenerse competitivo en un contexto de alta inflación. Podemos observar también que la mayor parte del “ajuste turístico” responde a una fuerte contracción del gasto de argentinos en el exterior y no por un incremento sustancial en los dólares ingresados al país por el turismo receptivo.

Por otro lado, acompañando el análisis con la Encuesta de la Actividad Hotelera, vemos que la llegada de turistas extranjeros amortigua la contracción del turismo interno en hoteles. Esto habría permitido que la ocupación hotelera no caiga con la recesión de 2018.