Finalmente se dieron a conocer los principales espacios en los que formarán parte los precandidatos electorales, lo cual no dejó afuera nuevas sorpresas para los votantes. La incorporación a la fórmula oficialista del senador peronista Miguel Ángel Pichetto parece haber generado un fuerte impacto positivo en los mercados, que marcaron tanto un riesgo país como un dólar a la baja.

Con respecto a la economía real, la utilización de la capacidad instalada industrial del mes de abril fue de 61,6%, es decir, un 8,9% menor al del mismo mes del año anterior. Si lo analizamos de forma desagregada, se puede notar un nivel muy bajo en el sector de vehículos automotores (-32,6%), el cual se ha visto muy perjudicado durante los últimos meses producto del encarecimiento de los insumos importados, así como la pérdida del poder adquisitivo de los consumidores. La industria de alimentos y bebidas (-6,6%) y los productos textiles (-5,4%) también continúan mostrando una caída en la utilización de la capacidad instalada como consecuencia de la recesión del año pasado que aún no se recupera de forma contundente. Probablemente las variaciones interanuales comienzan a verse menos negativas en los próximos meses como consecuencia del deterioro de la actividad a partir de abril del año anterior y una tenue recuperación desde el primer trimestre de este año en el sector industrial.

A su vez, se presentó el Indicador sintético de servicios públicos de marzo que presentó una caída de 6% de forma interanual y una baja del orden del 1,4% en la serie desestacionalizada respecto de febrero. El transporte de carga que venía aumentando de forma mensual desde diciembre marcó una variación negativa de 1,5% respecto del mes anterior. Esto está en línea con los datos de la industria y la construcción de ese mes donde la volatilidad cambiaria impactó sobre la actividad económica.

Por otro lado, se presentó el Indicador sintético de energía de marzo, donde se obtuvo una baja interanual de 4,9%, pero un crecimiento mensual que alcanzó un 8,6% en la serie sin estacionalidad. Si se analizan los componentes, la generación neta se redujo un 8,9% en el primer trimestre respecto del mismo periodo del 2018, mientras que el gas entregado a las centrales eléctricas aumentó un 1,6%.

En el plano monetario, se destacó en la semana la reacción positiva de los mercados frente a la fórmula oficialista que acompaña al presidente Mauricio Macri. Las expectativas de una posible continuidad del gobierno actual generaron una baja considerable del riesgo país, que se estableció en los 849 bps. Sumado a esto, el dólar se mantuvo estable y los títulos locales mostraron un incremento considerable en sus precios. Esto permitió a su vez una baja en las tasas de referencia, y la tasa de Leliq se redujo a un 67,3%. Será fundamental que se mantenga la estabilidad cambiaria para lograr una desaceleración inflacionaria y una recuperación del salario real de cara a fin de año.

En el plano internacional, Estados Unidos presentó los datos de inflación de mayo, cuyo incremento fue de 0,1% respecto del mes anterior. El incremento de precios de los últimos 12 meses fue de 1,8%, lo cual marcó una desaceleración respecto de abril a pesar de la baja tasa de desempleo que posee el país. A su vez, se conoció el dato de inflación en China que alcanzó un 2,7% interanual, representando un máximo desde los últimos 15 meses. El componente que más se incrementó fueron los alimentos y bebidas, incluyendo un alza relevante en la carne de cerdo.

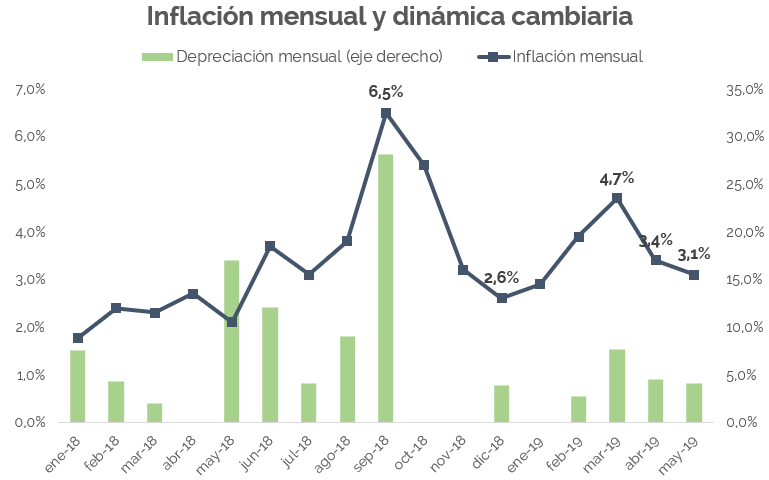

El gráfico de la semana

En la semana se conoció el dato de inflación del mes de mayo que arrojó un aumento promedio de los precios respecto a abril del 3,1%. Con este dato, la inflación anual llegó finalmente al pico de 57,4% marcando una fuerte aceleración con respecto al año pasado. Doce meses atrás, en mayo de 2018 cuando la crisis cambiaria estaba recién comenzando y era muy difícil anticipar la intensidad que tomaría, la inflación anual era del 26,2%. En el gráfico puede apreciarse con bastante claridad la íntima relación que existe en el corto plazo entre las variaciones del tipo de cambio y el comportamiento del IPC. Si bien la correlación no es perfecta debido a que también hay influencia de los aumentos tarifarios y del comportamiento volátil de los precios estacionales, es evidente que en los meses donde el dólar aumenta, la inflación refleja el impacto del movimiento de la divisa en la canasta de precios. El punto más alto en la serie presentada es el de septiembre del año pasado, cuando el dólar aumentó casi 30% en el mes y la inflación arrojó 6,5%. En los meses que quedan por delante, esperamos una continua reducción de la tasa mensual de inflación siempre y cuando la estabilidad cambiaria perdure. En este escenario se podría lograr una tasa del orden del 2% a partir del mes de agosto o septiembre.

En la semana se conoció el dato de inflación del mes de mayo que arrojó un aumento promedio de los precios respecto a abril del 3,1%. Con este dato, la inflación anual llegó finalmente al pico de 57,4% marcando una fuerte aceleración con respecto al año pasado. Doce meses atrás, en mayo de 2018 cuando la crisis cambiaria estaba recién comenzando y era muy difícil anticipar la intensidad que tomaría, la inflación anual era del 26,2%. En el gráfico puede apreciarse con bastante claridad la íntima relación que existe en el corto plazo entre las variaciones del tipo de cambio y el comportamiento del IPC. Si bien la correlación no es perfecta debido a que también hay influencia de los aumentos tarifarios y del comportamiento volátil de los precios estacionales, es evidente que en los meses donde el dólar aumenta, la inflación refleja el impacto del movimiento de la divisa en la canasta de precios. El punto más alto en la serie presentada es el de septiembre del año pasado, cuando el dólar aumentó casi 30% en el mes y la inflación arrojó 6,5%. En los meses que quedan por delante, esperamos una continua reducción de la tasa mensual de inflación siempre y cuando la estabilidad cambiaria perdure. En este escenario se podría lograr una tasa del orden del 2% a partir del mes de agosto o septiembre.