Ya entrado el mes de diciembre, y con los datos del IPC del mes anterior en descenso, parecería comenzar el proceso de normalización económica que esperamos se profundice en el primer trimestre del 2019.

El Senado aprobó en la semana una serie de leyes entre las que se encuentra una disminución del impuesto a las cooperativas de 6% a un tope de 4%. Sumado a esto, se ampliaron las áreas marinas protegidas y una modificación a la ley de Regularización Dominial para villas y barrios carenciados, entre otras.

Respecto de la economía real, el Indec presentó en la semana la Utilización de la capacidad instalada de la industria de octubre. Esta fue del 64,8%, un 5,1% menos que el mismo mes del año pasado. De todas formas, se observa una recuperación respecto de los meses anteriores en la mayoría de los rubros. De todas formas, los productos textiles que se vieron muy golpeados los últimos meses y mostraron una caída de 24,2%.

Se presentaron también las estadísticas del turismo internacional (ETI). En octubre se produjo una entrada de 237,9 mil turistas no residentes, lo que representó un incremento interanual de 6,6%. El acumulado de los primeros diez meses del año muestra un crecimiento de 6,2%. Respecto de las salidas, estas fueron de 332,5 mil turistas residentes, que simboliza una caída interanual de 17,3% y un acumulado de 2,1%. Se pueden ver claramente los efectos de la devaluación sobre la balanza turística.

Por otro lado, el Indicador sintético de servicios públicos mostró una caída de 4,6% interanual en la serie original y de 2,6% mensual en la serie desestacionalizada en el mes de septiembre. El transporte de carga, si bien no presentó variaciones mensuales, mostró un incremento interanual de 1,3%.

Un informe que salió a la luz esta semana fue el realizado por el Observatorio de Deuda Social de la UCA que indicó números de pobreza alarmantes: el 33,6% de la población del país se encuentra por debajo de la línea de pobreza, lo representa a 13,6 millones de personas. Respecto de la línea de indigencia, el valor para el tercer trimestre del 2018 se acercó a un 6,1%, no muy superior al del mismo período del año anterior (5,7%).

Por el lado monetario y financiero, se presentó el Índice de precios al consumidor de noviembre, que mostró una desaceleración respecto de los meses anteriores. La inflación general fue de 3,2%, levemente superior a lo esperado por el mercado alcanzando un incremento interanual de 48,4%. La inflación núcleo fue de 3,3%, por encima de los estacionales (3%) y los regulados (2,8%).

De todas formas, a pesar de la estabilización en el plano cambiario, de la desaceleración de la inflación y del descenso de la tasa de política monetaria, que se ubica en torno al 59,13%, el riesgo país continúa muy encima de lo deseado, actualmente alrededor de los 746 bps.

En el plano internacional, se produjo, en primer lugar, una postergación de la votación del Brexit por parte del Parlamento inglés, que se llevaría a cabo en enero. Esto se debe a la fuerte impopularidad que tiene el acuerdo establecido con la Unión Europea entre los diputados ingleses.

El gráfico de la semana

Transitando ya la última etapa del año, y a pesar de la normalización de las principales variables, los mercados no dejan de preguntarse acerca de las elecciones presidenciales del próximo año. Esto se ve reflejado en la dificultad de un descenso sostenido del riesgo país, que no lograr perforar los 750 puntos básicos.

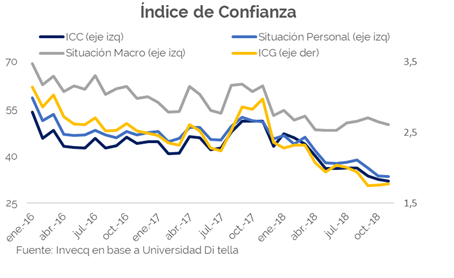

En el estudio de la Universidad Torcuato Di Tella se obtuvo en el mes de noviembre una caída de 1,65% en el Índice de Confianza del Consumidor que, si bien continúa en valores negativos, la caída fue bastante menos estrepitosa que los meses anteriores. De todas formas, la variación interanual alcanzó un -37,2%.

Con respecto al Índice de Confianza del Gobierno (ICG), este fue de 1,77 en noviembre lo que representó un -40,4% respecto del mismo mes del año anterior. El punto positivo es que en relación a octubre se produjo un incremento de 0,6% debido probablemente a la estabilización del mercado cambiario y descenso progresivo de las tasas de interés.

Por último, la caída mensual de la situación personal (-0,9%) fue ampliamente superada por el descenso de la perspectiva de la situación macroeconómica (-1,8%). Estos indicadores probablemente presenten una mejora a partir del primer trimestre del año entrante, pero sin dudas las expectativas no solo económicas sino también políticas jugarán un rol fundamental.