A pesar de una situación económica bastante áspera, en la semana se presentaron datos de los sectores dinámicos de la economía que parecen acompañar el crecimiento desestacionalizado del EMAE.

En primer lugar, el Indec presentó el Índice de producción industrial manufacturero de febrero. Si bien la variación interanual arrojó una caída de 8,5%, el índice desestacionalizado mostró un crecimiento de 2,4% respecto al mes anterior. A su vez, el indicador sintético de la actividad de la construcción también presentó una caída (5,3%) respecto al mismo mes del año anterior, pero una suba mensual de 8,3%.

Por otro lado, respecto del sector automotriz, se mostraron los números del tercer mes del año en el que se vio una caída interanual de 41,1% en la producción nacional. Asimismo, las exportaciones y los patentamientos cayeron un 23,9% y 54,5% respectivamente. También se publicaron los datos de los despachos de cemento del mismo mes donde se vio una caída interanual de 12,5%, pero un crecimiento en las exportaciones del sector (61,5%).

El Ministerio de Hacienda presentó los datos de la recaudación tributaria del mes de marzo que mostró un aumento interanual de 37,3%. Dentro de los impuestos de mayor relevancia, se obtuvo un incremento de 25% en el impuesto a las ganancias y del 35,6% en el IVA. Los bienes personales tuvieron una caída muy severa (-81%), pero los aportes personales crecieron un 31,5%. De todas formas, sin los datos oficiales de ese mes aún no se puede realizar un análisis de los resultados reales, pero con las proyecciones para el próximo mes las variaciones reales probablemente presenten algunas caídas.

Por otro lado, el Banco Central publicó el Relevamiento de Expectativas de Mercado de marzo, mes al cual se le atribuyó un incremento de precios del 3,8% que iría descendiendo a partir del segundo trimestre (2,9% mensual) y arribando a un 2% mensual en el tercer trimestre del año. De esta forma, las proyecciones para los próximos doce meses se encuentran en torno al 30,7%, que representó un 1,7 p.p. respecto del informe anterior. Para el 2019 se espera una inflación general de 36% y una núcleo alrededor de 35,1%. A su vez, el Ministerio de Hacienda anunció una licitación de Letes y Lecap para el próximo lunes. El riesgo país, por su parte, se encuentra actualmente en los 767 puntos básicos. La incertidumbre electoral, en un contexto de volatilidad cambiaria y suba de expectativas de inflación, son factores que dificultan el descenso.

En el plano internacional, el Banco Asiático de Desarrollo estimó un crecimiento para China de 6,3% en 2019 y de 6,1% en 2020. Las proyecciones se mantienen fuertes en un contexto de ralentización del contexto global y son compartidas por distintas organizaciones mundiales. A su vez, luego de la semana pasada donde las expectativas de un menor crecimiento a nivel global perjudicaron a los emergentes, los flujos de capitales retornaron moderadamente.

El gráfico de la semana

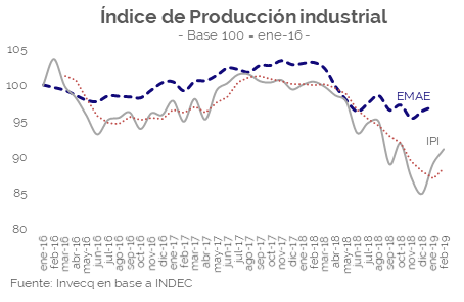

Todas las recesiones tienen un piso, y la de la actividad económica local pareció haber encontrado el suyo en noviembre de 2018, mientras que el de la industria ocurrió, con mayor rezago, en el último mes del año previo. Febrero del corriente año ratificó que por segunda vez consecutiva la industria volvió a mostrar crecimiento, puesto que la medición sin estacionalidad creció 2,4% contra enero pese a continuar cayendo de forma interanual (-8,5%). De esta manera, la contracción acumulada del año suma un total de 9,7%. Dentro del total, los rubros más afectados, se encuentra el de maquinarias y equipos, con una merma superior al 30% en relación a los dos primeros meses de 2018, donde la economía corría a un ritmo prometedor. A este le sigue el segmento de metálicas básicas, la industria textil y la automotriz. Únicamente el sector productor de tabaco ofrece resultados positivos en relación con el primer bimestre de 2018, principalmente por la producción de hojas de tabaco, que supera ampliamente a la producción de cigarrillos.

De aquí en adelante, el desafío será corroborar si este crecimiento se convalidó también durante marzo, mes en el cual el tipo de cambio evidenció un alza superior al 11% y se observó una reversión de tasas de interés desde el mínimo alcanzado en febrero, del orden de 43,5%. Este efecto dual, podría afectar proyecciones de inversión o concreciones de contratos pautados durante los períodos de pax cambiaria, que podrían ir en contra de los objetivos de sostener el crecimiento durante el primer trimestre de 2019.