En la semana se dio a conocer uno de los datos más esperados por parte del gobierno en tiempos electorales. El INDEC informó que la pobreza, durante el primer semestre del año alcanzó al 28,6% del total de la población reduciendo su alcance en 1,7 puntos porcentuales respecto al segundo semestre del año pasado y en 3,6 puntos respecto al nivel marcado en el segundo trimestre del 2016.

Sin embargo, ese 28,6% no se distribuye homogéneamente en la población, sino que, por el contrario, se identifica un nivel de vulnerabilidad mayor en los rangos etarios más jóvenes. Entre los chicos de 0 a 14 años, la pobreza afecta al 42,5% del total, mientras que entre los adultos mayores de 65 años, solo el 6,4% vive bajo condiciones de pobreza. Por su parte, los jóvenes de entre 15 y 29 años que se encuentran por debajo de la línea de pobreza son el 34,6% mientras que la pobreza se reduce al 24,2% entre aquellas personas de 30 a 64 años. Este panorama enciende algunas señales de alerta sobre la política de protección social, fundamentalmente cuando se observa que la fuerza laboral del futuro está transcurriendo sus primeros años de vida con recursos que no le permiten desarrollar al máximo sus capacidades.

Una corta historia

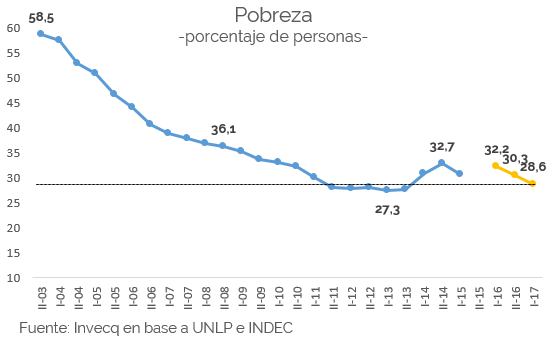

En perspectiva temporal, el siguiente gráfico es lo suficientemente claro para describir la dinámica de la tasa de pobreza a lo largo de los últimos años.

Con el estallido de la crisis económica, política y social más severa de la historia argentina, el 60% de la población llegó a vivir en condiciones de pobreza. La caída del PBI, la destrucción del empleo y la inflación asociada al salto devaluatorio repercutieron inmediatamente sobre los ingresos de las personas que pasaron a quedar por debajo de la línea de pobreza. Luego de este pico récord, y con un proceso de rápida recuperación económica, creación de empleo y recuperación del poder adquisitivo de los ingresos, la tasa de pobreza recorrió un claro y permanente proceso de disminución hasta el año 2011. A partir del 2012 la tasa se estanca en torno al 27,5% para saltar con la recesión de 2014 hasta el 32,7%. Con la llegada del nuevo gobierno a fines de 2015 y la implementación de una serie de medidas tendientes a ordenar la macroeconomía, la tasa volvió a tener un aumento aunque menor al registrado en 2014. El primer dato de pobreza de la nueva gestión (correspondiente al segundo trimestre del año pasado) fue del 32,2%. A partir de allí retomó el sendero descendente, marcando registros similares a los de la última parte del año 2011. Es decir que, en materia de pobreza, hemos regresado al “casillero 2011”, habiendo perdido 6 años y con la consigna de volver a empezar.

Observando con mayor detenimiento el gráfico podemos identificar que antes de haberse estancado por completo (y hasta revertido) el proceso de reducción de la pobreza, la tasa la que venía cayendo disminuyó. Esto ocurrió a partir del año 2017, año en el cuál la tasa de inflación se ubicó por encima del 20% para nunca más lograr perforar ese valor. A partir del año 2012, a la situación de alta inflación se agregó la del estancamiento económico (con años de caída del PBI y otros de recuperación), del salario real y del empleo. La combinación de todos estos factores hizo imposible continuar con el proceso de reducción de la pobreza.

Una mirada regional

Esto indica que un factor imprescindible (aunque no suficiente) para garantizar un proceso de reducción de la pobreza es contar con un contexto macroeconómico saludable. ¿Qué implica esto? Expansión de la economía, para generar cada año mayor riqueza; estabilidad en el proceso de crecimiento, tanto con respecto al nivel de precios como a la tasa de variación del producto; un mercado laboral dinámico, para asegurar que los beneficios del crecimiento se distribuyan entre el factor trabajo; y una política social fuerte, que complemente los ingresos de la porción de la población más vulnerable.

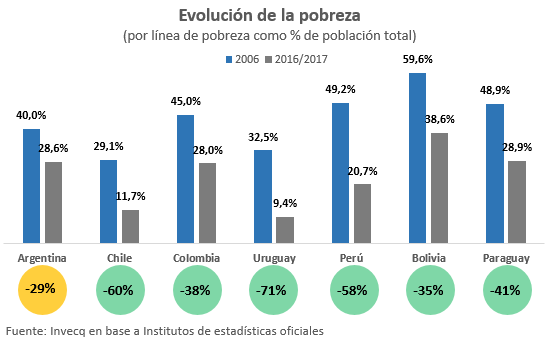

Al analizar la dinámica de la pobreza en contexto regional en los últimos diez años, encontramos que todos los países de la región pueden mostrar mejores resultados que la Argentina. Al buscar entre todos ellos un factor común y que a su vez los diferencie de Argentina, el contexto macroeconómico estable y previsible es sin dudas el diferencial.

Debido a que cada medición está hecha en base a metodologías propias de cada país, no es correcto comparar las tasa de pobreza directamente entre ellos. Sin embargo el dato relevante en este caso no es el de la tasa de pobreza sino la variación ente el año 2006 y el año 2016/2017. Centrando la atención allí, se identifica claramente que el resultado más decepcionante es el argentino: en los últimos 10 años hemos logrado reducir la pobreza en menos del 30% mientras que países como Bolivia, Colombia y Paraguay lo han hecho entre un 35 y 41% respectivamente. Por su parte, los casos más destacados son los de Perú, Chile y Uruguay, todos ellos habiendo reducido a menos de la mitad la tasa de pobreza en los últimos 10 años.

Perspectivas

Sin dudas que la recuperación económica, del empleo y de los salarios reales durante la primera mitad del año fue de extrema importancia para reducir la pobreza respecto al año pasado. Sin embargo, un factor no menor ha sido el fuerte incremento del gasto en seguridad social mediante diferentes programas como al reparación histórica y la pensión universal para los adultos mayores, la actualización del seguro de desempleo, la ampliación del alcance de las asignaciones familiares (en el caso de los monotributistas), la mayor cobertura de la AUH, y la actualización de los montos y las escalas de las asignaciones familiares.

De acá en adelante, sin embargo, la política social no podrá continuar siendo el factor central de la reducción de la pobreza. Lograr un crecimiento económico estable y sostenido por varios años, continuar reduciendo la inflación y llevar a cabo las reformas necesarias para dinamizar el mercado laboral deberían ser los elementos centrales para darle continuidad al proceso de reducción de la pobreza. Estimamos que para el final del mandato de Macri, la tasa puede haber caído hasta el 25% y perforar el 20% en el año 2023.