Hace tres meses, con los datos de las finanzas públicas del primer trimestre del año, observábamos que las cuentas fiscales mostraban una importante corrección no solo en relación al 2020 (lo cuál era lógico) sino también en relación al 2019, el último año de la gestión de Cambiemos y el que cerró con el menor desequilibrio fiscal desde 2013. Pero al mismo tiempo alertábamos sobre la baja probabilidad de que dicho ajuste fiscal pudiera mantenerse en el tiempo. Hoy, con los números del primer semestre, confirmamos aquello de que “una golondrina no hace verano” al identificar que las finanzas públicas han comenzado desde junio un nuevo ciclo de desajuste en relación al 2019.

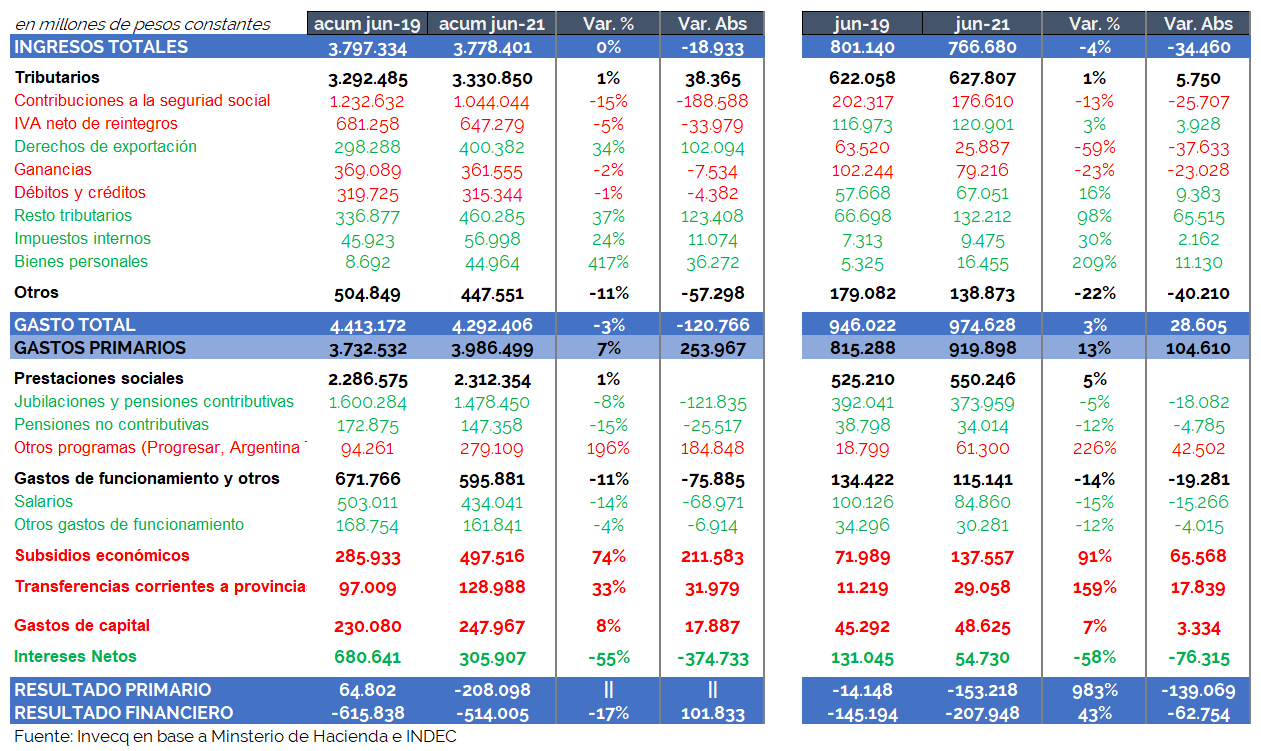

Como puede identificarse en el cuadro, los números acumulados durante los primeros seis meses del año dan cuenta de:

- Una estabilidad de los ingresos públicos: los ingresos totales fueron apenas 18.933 millones de pesos menores que los del mismo semestre del 2019, lo que representa una variación casi nula.

- Una reducción de los gastos totales: las erogaciones totales del estado nacional fueron 3% menores, generando un recorte de 120.000 millones de pesos en relación al mismo período de 2019

- Una expansión moderada de los gastos primarios: excluyendo los intereses de la deuda, el resto del gasto público tuvo un crecimiento del 7%, equivalente a poco más de 250.000 millones de pesos.

- Un desequilibrio fiscal primario: las cuentas públicas pasaron en dos años de un superávit primario de casi 65.000 millones de pesos a un déficit de casi 210.000 millones de pesos.

- Un ahorro fiscal total: el déficit total se redujo en un 17%, generando un ahorro total de aproximadamente 100.000 millones de pesos.

Sin embargo, si el análisis se concentra exclusivamente en la dinámica del último mes del semestre se identifica un cambio de tendencia en las variables relevantes: los ingresos totales cayeron 4% real, el gasto total creció 3%, el gasto primario creció 13% y crecieron tanto el déficit primario como el déficit total. Es decir que junio representa un quiebre de tendencia que, con seguridad, se profundizará en los meses siguientes.

Hay varios factores para justificar este pronóstico. En primer lugar, con respecto a los ingresos, con un nivel de actividad que sigue por debajo de los de 2019, habiendo pasado el momento de fuerte recaudación vía retenciones y desaparecido los ingresos del impuesto a la riqueza (en junio fueron superiores a los 100.000 millones de pesos), es muy probable que la caída de junio se profundice en los próximos meses. Sin embargo, las mayores novedades vendrán por el lado de los gastos. Gran parte del ajuste que se identificó en los últimos meses fue responsabilidad de la licuación de partidas relevantes como las de jubilaciones y pensiones y los salarios públicos. Como se ha explicado en reiteradas oportunidades, dado el diseño de la fórmula de movilidad jubilatoria, es probable que en junio hayamos visto el piso de este gasto y que desde aquí en más comience a incrementarse a un ritmo más acelerado que el de la inflación. Simultáneamente a los aumentos regulares por fórmula se suman (y probablemente continuarán sumándose) bonos como el que se pagará en agosto que implica un gasto de aproximadamente 30.000 millones de pesos.

Una partida que ya venía “desajustada” y que en junio muestra un crecimiento de casi 100% real versus 2019 es el de los subsidios económicos. El congelamiento de tarifas llegó para quedarse (al menos hasta que se diseñe un programa con el FMI) y eso implicará un crecimiento constante de esta partida. Otra partida que se muestra bastante dinámica es la de las transferencias a las provincias, las cuales es impensado que puedan ajustarse en meses pre-electorales cuando la Casa Rosada quiere comprarse a los gobernadores. Para garantizar la “paz social”, se continuarán incrementando las partidas de contención vía múltiples programas como el Progresar, Argentina Trabaja, etc. Y, por último, la partida que mayor ahorro le había generado al gobierno empezará a rebotar algo: los intereses de la deuda que se ahorraron con el canje empezarán a crecer durante el segundo semestre como consecuencia de las colocaciones a corto plazo que se hicieron en el mercado local durante el primer semestre.

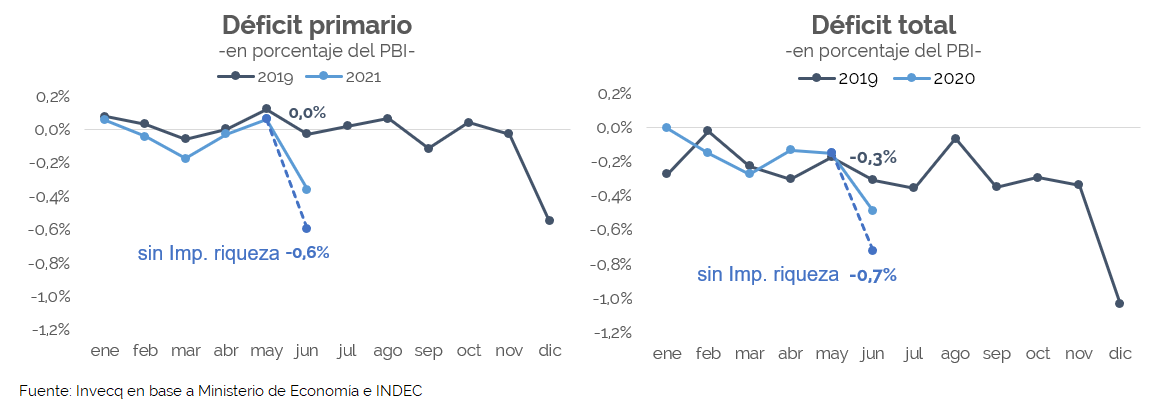

En términos gráficos, las brechas que veremos en los próximos meses entre los déficits mensuales de 2021 y 2019 serán más parecidas a las de junio que a las que se registraron entre enero y mayo. Excluyendo los ingresos extraordinarios que ingresaron en junio como consecuencia del impuesto a la riqueza, el rojo fiscal se duplicó.

Este crecimiento del desequilibrio es la “práctica habitual” del oficialismo, más aún en momentos pre-electorales. Sin embargo, en un escenario de fuerte inestabilidad como el actual, y a menos de nueves meses de tener que contar con un acuerdo con el Fondo Monetario Internacional para no caer en default con la institución, el grado de responsabilidad fiscal debería ser algo superior. De lo contrario, la presión cambiaria continuará empeorando y la ansiada reducción de la tasa de inflación será más difícil de ser conseguida.