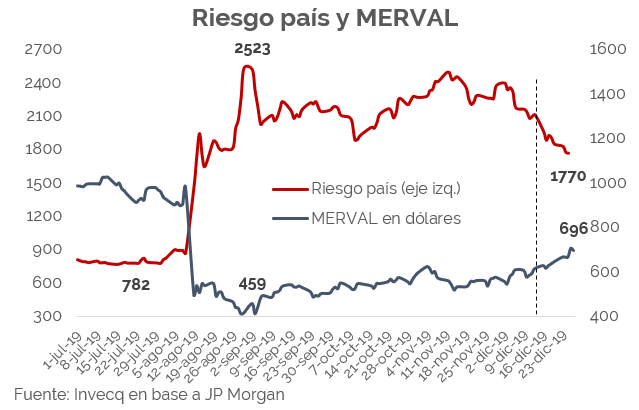

Pasadas solo dos semanas desde el inicio del tratamiento legislativo de la ley de Emergencia, y una semana desde su aprobación, los movimientos en los bonos y en las acciones argentinas dan cuenta de la buena recepción que tuvo en el mercado.

Entre el aumento de los impuestos y el recorte del gasto en jubilaciones proyectado, es esperable que la situación fiscal mejore en hasta 2 puntos del PBI durante el año 2020. De esta manera, si no se utilizara este aire fiscal para incrementar otras partidas del gasto, el ahorro sería significativo y lograría llevar la situación de déficit primario actual a una de superávit primario y de un déficit total de menos de 2 puntos del PBI.

Este mejoramiento de la situación fiscal dejaría al país en condiciones más favorables para renegociar los plazos de pago de la deuda pública con los acreedores, despejando la probabilidad de default. Perspectivas más positivas sobre los flujos de pago de la deuda incrementaron la demanda por bonos argentinos, lo que se tradujo en una caída de más de 300 puntos básicos en el riesgo país entre la jornada de hoy y el día en que se dio a conocer el proyecto de ley. Las acciones también se vieron beneficiadas, y en el mismo período de tiempo el MERVAL en dólares tuvo un crecimiento del 13%.

A diferencia de lo que se esperaba del gobierno de Alberto Fernández en base a las promesas de campaña y los discursos públicos de los principales dirigentes y referentes económicos, la prudencia en materia fiscal parece ser hoy una de las características más importantes del nuevo gobierno. En el plano monetario, la reducción de la tasa de interés de referencia (ya en el 55% anual) muestra movimientos algo más riesgosos, aunque en un contexto de controles cambiarios tan estrictos como los vigentes, es menos probable que se generen situaciones de inestabilidad.

Esta combinación de políticas, en conjunto con la estabilidad cambiaria comprada gracias al cepo, logrará desacelerar la inflación de forma rápida hasta niveles más bajos al mismo tiempo que, si la negociación de la deuda se resuelve de forma satisfactoria, el riesgo país y el costo del financiamiento seguirá cayendo. Estos factores permitirán una recuperación del poder adquisitivo de los salarios y de los niveles de consumo. De esta manera, es esperable que, en algún momento del 2020, la actividad económica empiece a rebotar impulsado por la recuperación de la demanda agregada. Así, las perspectivas de corto plazo son positivas. Más aun teniendo en cuenta el superávit comercial que arroja hoy la economía argentina como consecuencia de un lento pero permanente crecimiento de las exportaciones desde 2016 y un abrupto ajuste de las importaciones.

Esta situación genera un contexto externo holgado que permite la recuperación de la demanda doméstica sin presionar sobre la cotización del tipo de cambio.

En el largo plazo, sin embargo, las perspectivas no lucen igual de positivas. Gran parte de mejoramiento fiscal que veríamos en 2020 es consecuencia de un fuerte incremento de los impuestos que en gran medida abortó el proceso gradual de reducción de la presión tributaria que se había comenzado en el gobierno de Macri. Además, la política industrial y comercial, apunta a volver a proteger a sectores con una productividad relativamente baja y sin ventajas competitivas para el comercio internacional.

El conjunto de aumento de impuestos y protección de sectores poco dinámicos, tanto en relación al crecimiento de la productividad como a la inserción internacional de la economía, configura un horizonte poco alentador de cara a los grandes desafíos de largo plazo que enfrenta la economía argentina desde hace tiempo. El crecimiento de los volúmenes exportados y la mejora constante de la productividad son las dos claves para vencer la restricción externa y mejorar de forma sostenible el ingreso del sector privado. Ambos factores serán más difíciles de lograrse con la estrategia que está planteando para el mediano y largo plazo el gobierno de Alberto Fernández.

Sin embargo, dada la situación de vulnerabilidad actual, el mercado se mueve al ritmo del corto plazo en el cuál la situación fiscal y de la deuda son las estrellas.