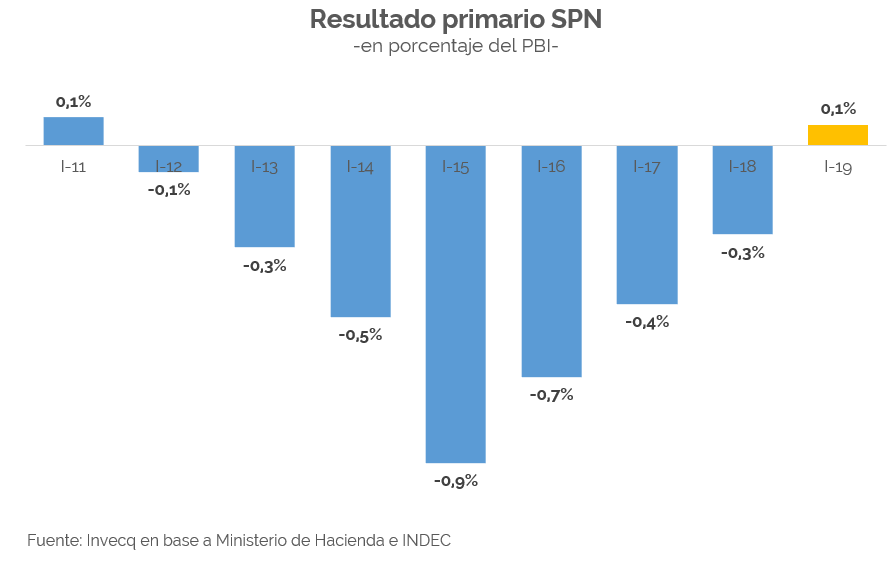

En la semana se conocieron dos datos positivos en relación a los fundamentos de la macroeconomía argentina. En el primer trimestre del año las cuentas fiscales arrojaron un superávit primario (0,1% PBI) y las cuentas externas mostraron un superávit de la cuenta corriente (0,7% PBI). Esto significa que en los primeros tres meses del año (crisis cambiaria y acuerdo con el FMI mediante) el sector público nacional tuvo más ingresos que gastos primarios (sin contar los intereses de la deuda) y la economía en su conjunto consumió menos dólares que los que genera. El primer fenómeno no se observaba desde el año 2011 mientras que del segundo no había registro desde el primer trimestre de 2014.

Al comparar ambos resultados con el mismo período del año pasado, encontramos que el déficit primario era un año atrás de 0,3% PBI y el déficit de la cuenta corriente ascendía a 0,7% del PBI. Es decir que, haciendo una comparación interanual, ambos flujos han cambiado de signo de negativo a positivo. A su vez, la actividad económica dejó de caer en el mes de diciembre del año pasado y, con alguna interrupción en marzo, es probable que la recuperación se sostenga de manera leve a lo largo del año. Ceteris paribus, las perspectivas de cumplimiento de las obligaciones financieras del país lucen hoy mejores que hace un año atrás. Es decir que los fundamentals macro deberían generar un aumento del optimismo en los mercados, principalmente en los tenedores de bonos, incrementando su demanda, reduciendo su rendimiento y reduciendo el riesgo país implícito.

No es justamente esto lo que ocurrió en la semana. A contramano de las buenas noticias de la macro, la desconfianza de los mercados hizo saltar el riesgo país, superando los 1.000 puntos básicos y registrando un máximo desde el año 2014. Algunos analistas hacen foco en los stocks y no en los flujos. Según esta visión, si bien tanto el déficit fiscal como externo comenzaron a corregirse, en los últimos años el país acumuló un stock de deuda tan grande que esas correcciones de los flujos no alcanzarían para asegurar el cumplimiento de las obligaciones contraídas. Además, con el salto cambiario del año pasado el ratio de deuda/PBI tuvo un salto exponencial que lo ubica hoy en torno al 85-90% del PBI.

Lo cierto es que este stock de deuda y el salto en la relación deuda/PBI ya eran visibles para el mercado en los últimos meses del año pasado sin que eso hubiera implicado un desprendimiento masivo de bonos que afectara de forma tan fuerte al índice de riesgo país. Entre los turbulentos meses de septiembre y diciembre del año pasado, el índice de riesgo país se movió entre los 630 y los 850 puntos básicos. A raíz de ello es que creemos que tiene que haber otro factor que haya cambiado en estos días respecto al set de información con el que contaban los mercados hasta hace unas semanas atrás.

El riesgo político o electoral podría ser el factor distintivo que ha hecho cambiar el humor de los tenedores de deuda local. El año pasado, aún en los peores momentos de inestabilidad cambiaria las probabilidades de que Mauricio Macri no obtenga un triunfo en la reelección eran bajas. Sin embargo, el deterioro del poder adquisitivo de los salarios, como consecuencia de la aceleración inflacionaria desatada a raíz del ajuste cambiario, comenzó gradualmente a erosionar la imagen del gobierno y en conjunto la intención de voto del presidente de cara a las elecciones legislativas. A tal punto que, basándose en algunas encuestas recientemente difundidas, en un escenario de balotaje la expresidenta Cristina Fernández podría vencer a Macri. Más allá de la veracidad o legitimidad de este tipo de encuestas, lo cierto es que el set de información disponible cambió en los últimos meses. La reelección de Macri, que era indiscutida hasta hace poco, hoy es puesta en duda.

De esta forma, la crisis cambiaria y el consecuente ajuste que mejoraron el perfil de los flujos macroeconómicos provocaron al mismo tiempo un costo político (en términos de imagen y de intención de voto) tan alto que haría poner en dudas la continuidad de Cambiemos en el gobierno más allá de diciembre. Y la opción que podría vencer al gobierno es una opción ya conocida por el mercado, que a lo largo de su anterior mandato cerró la economía a los flujos comerciales y financieros internacionales, alteró las estadísticas públicas afectando el pago de intereses en pesos y terminó con la deuda en default por el incumplimiento en el pago a los holdouts. En este sentido, todo aparentaría a que el temor por un retorno de las políticas populistas del Kirchnerismo es hoy el principal motor del riesgo país, más allá de las tendencias internacionales de las cuales no estamos ajenos.

2 respuestas

Muy interesante haber resaltado las razones que motivaron esta semana la nueva disparada cambiaria y de riesgo país en comparación con mejor situación de los déficit al último trimestre del año pasado. Tal vez esa mirada recargada sobre el asunto de los stock de deuda. Leliqs y el hartazgo empresario de una recesión tan prolongada fogonean desde los medios en contra del actual Gobierno sobre su solvencia política y el manejo de la coyuntura. Todo la mala praxis económica financiera y de timming realizado por este Gobierno ya estaba presente sobre fines del año pasado . Entonces que motiva esta venta masiva de bonos y caída vertiginosa del peso argentino ?Pareciera que al vender algunos todos se han prendido a la ola aunadas por un mismo pánico. Serìa bueno que tanto desde voces oficiales , los medios y aùn la misma oposición brindaran una mirada mas tranquilizadora sobre el futuro de la economía en Argentina para que todo no resulte una profecía autocumplida habiendo un Gobierno no peronista de por medio y llegar a las elecciones con mas tranquilidad.

Deciem si no te da miedo que el Kirchnerismo o Peronismo vuelva a ganar las elecciones…. es de Terror!!!!!!