En las últimas semanas las cotizaciones del dólar libre estuvieron bajo presión. El dólar blue en poco más de 15 días recorrió una trayectoria acelerada desde los $85 hasta los $120, para luego descender levemente y cerrar la semana en $117. En el mismo período, el dólar CCL avanzó desde $85 hasta $112. De esta manera, en pocos días las cotizaciones tuvieron un salto de entre el 32% y el 37%, lo que encendió las alarmas en el gobierno y llevó al BCRA, la CNV y la UIF a tomar algunas medidas o hacer advertencias con el objetivo de desincentivar las operaciones en estos canales. Mientras tanto, el mercado oficial de cambios que se había mantenido completamente planchado durante los primeros dos meses de gobierno comenzó un constante movimiento a la suba de forma controlada desde mediados del mes de febrero. Desde aquel momento, la cotización oficial avanzó un 10% y se encuentra cerca de los 70 pesos por dólar.

Según la visión del equipo económico las presiones cambiarias en los mercados paralelos responden a movimientos especulativos alentados por un momento de incertidumbre pasajera como consecuencia del proceso de negociación de la deuda que se está llevando a cabo. Según esta visión, una vez destrabado el conflicto con los bonistas, ocurrirá una mejora de las expectativas y una disminución de la incertidumbre que se reflejará en cotizaciones más acordes a la realidad.

Con respecto a esta visión, lo que es preciso señalar es que aún está por verse el éxito del gobierno en la negociación de la deuda pública con los acreedores externos. La propuesta presentada en primera instancia por el equipo económico luce muy agresiva y los bonistas ya han expresado que no están dispuestos a aceptarla. Lo que ocurre es que los supuestos sobre el futuro de la economía argentina, que se traducen en la “exit yield” e impactan directamente en el valor presente de la propuesta, no son compartidos por ambas partes. El gobierno tiene una visión mucho más optimista sobre el desempeño económico durante los próximos años, lo que lo hace pensar en una tasa de descuento menor que la que tienen en mente los acreedores que aún ven al país como una fuente de alto riesgo. Además de este elemento, existen fondos con tenencias de bonos argentinos que a diferencia de lo que piensa el gobierno no comparan el valor de los nuevos bonos solo con el valor actual del mercado para analizar sus pérdidas o ganancias en caso de aceptar la propuesta, sino que también consideran el valor de acudir a los tribunales y ganar un juicio contra la Argentina, lo que, según especialistas, es altamente probable a la luz de los antecedentes recientes. Para disuadirlos de esta estrategia, el gobierno debería presentar una propuesta que relaje las exigencias para el país en el corto plazo, pero sin llevar a quitas tan grandes como las de la actual propuesta.

Volviendo al análisis del mercado de cambios, si la razón de la inestabilidad fuera el problema de la deuda, nada indica por el momento que sea segura una resolución exitosa que descomprima la presión sobre la cotizaciones de la moneda extranjera.

Pero más allá de eso, analizando la evolución de ciertas variables clave de la macroeconomía en los últimos meses, hay elementos suficientes para pensar que independientemente de la resolución de la deuda, el mercado (o los mercados) de cambio estarán bajo presión durante el tiempo que tenemos por delante y solo podría pensarse es una estabilización una vez superada la pandemia y emprendiendo un cambio en la configuración de política económica que estableció el gobierno aún antes de que el coronavirus comenzara a ser noticia.

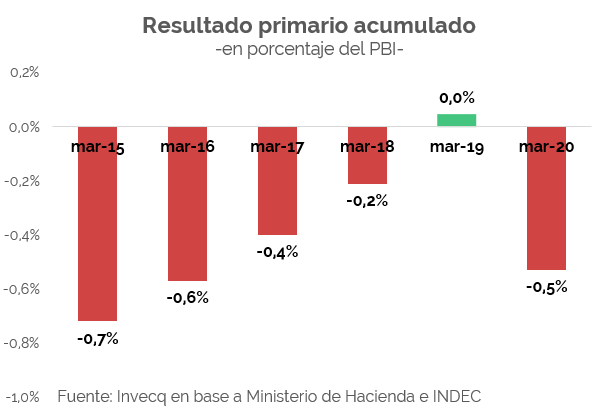

Estas variables son principalmente dos: el déficit fiscal y la dinámica de las exportaciones. Desde la llegada del nuevo gobierno se han verificado dos tendencias marcadas en relación a ambas variables que fundamentan, más allá de los elementos coyunturales, un escenario de moneda más débil y por lo tanto subas en la cotización del dólar. El resultado fiscal primario pasó durante el primer trimestre de un superávit de 10.000 millones el año pasado a un déficit de casi 160.000 millones de pesos; en términos del PBI de 0% a -0,5%, volviendo a los niveles del año 2016. Casi la totalidad del déficit primario durante este período se ha financiado con emisión monetaria. Es decir que el gobierno está incurriendo en un exceso de gasto público de forma acelerada y simultáneamente lo está financiando con impresión de nuevos billetes desde el BCRA. Las perspectivas para el año completo son muy pesimistas en este sentido y es esperable que las finanzas públicas muestren el mayor deterioro de los últimos años y la expansión monetaria alcance valores realmente peligrosos.

En simultáneo, el resultado comercial muestra un superávit sostenido y creciente desde hace ya unos cuantos meses. Pero, mientras que tiempo atrás ese resultado positivo se explicaba tanto por una caída abrupta de las importaciones como por un crecimiento lento pero permanente de las exportaciones, hoy responde exclusivamente al hundimiento de las importaciones, ya que las exportaciones se encuentran en un deterioro notable: en los últimos cuatro meses las ventas de bienes y servicios al exterior se contrajeron sistemáticamente (a una tasa promedio mensual del 7%), algo que no ocurría desde el año 2014. Durante el primer trimestre del año, las cantidades exportadas se redujeron un 5% y sumado al efecto de precios, los dólares obtenidos tuvieron una reducción del 7% interanual.

De esta manera, un déficit fiscal creciente con financiamiento monetario se combina con una menor disponibilidad de divisas en el mediano plazo, ya que, si bien actualmente el superávit comercial es abultado, ni bien la economía intente comenzar un proceso de recuperación las importaciones tendrán una respuesta rápida (como se ha corroborado en innumerables episodios) que las exportaciones aparentemente no están en condiciones de acompañar.

Más pesos disponibles como consecuencia de la expansión fiscal se encontrarán entonces con menos dólares como consecuencia del deterioro exportador. Mientras esta sea la combinación de variables exógenas, el resultado en el mercado cambiario difícilmente sea una estabilidad en la cotización de la moneda extranjera. Por el contrario, con expectativas de mayor emisión en el corto plazo y exportaciones deteriorándose, cabría esperar que los mercados de cambios permanezcan bajo presión por bastante tiempo más.