Hace poco más de un mes describíamos la encrucijada en la que sus propias metas habías puesto al Banco Central en la lucha contra la inflación. Las expectativas del mercado relevadas por el REM a 12 meses vista se mostraban estancadas en torno al 17% desde el mes de julio, y para quebrarlas el Banco Central había comenzado a subir la tasa de política monetaria hasta el punto de convalidar rendimientos reales en torno al 10%. Sin embargo, las expectativas seguían sin poder ser domesticadas y comenzaban incluso a subir levemente (17,3% en noviembre).

En este contexto se formaron dos posiciones contrapuestas entre los analistas. Algunos bregaban por una mayor dureza monetaria para mostrar una actitud decidida por parte del Banco Central, mediante mayores subas de la tasa de interés, mientras que otro grupo expresaba la necesidad de flexibilizar las metas inflacionarias. Este último grupo, a su vez, justificaba su postura en base a distintos fundamentos. Por un lado, los que creen que la efectividad de la tasa de interés no solo es muy limitada sino que podría estar empeorando las expectativas como consecuencia del abultado déficit cuasifiscal generado por el rendimiento de las Lebacs, y por el otro, los que afirmaban que las metas estaban desalineadas con el resto del programa económico y que la tasa de interés solo generaba atraso cambiario sin poder disciplinar a los precios en un contexto de alto déficit fiscal, inercia inflacionaria y reacomodamiento de precios relativos.

Consultado por este tema, en reiteradas oportunidades, Federico Sturzenegger se expresó renuente a cambiar las metas al punto tal de llegar a afirmar que “cambiar las metas es no tener metas” y que el rol de las metas era señalar el camino de desinflación y no exactamente la tasa de inflación lograda. Es decir, mientras que la tasa de inflación continuara descendiendo en la dirección de las metas no habría mayores inconvenientes si permanentemente los precios aumentaban a una tasa algo superior a la fijada como objetivo.

Sin embargo, era sabida la desconformidad de gran parte del gobierno con el nivel de la tasa convalidado por el Banco Central. Pero en le esquema de metas de inflación, no había forma de reducir las tasas sin cambiar las metas, al menos, sin actuar de forma inconsistente con lo que el propio Central había venido explicando desde la implementación de esta regla.

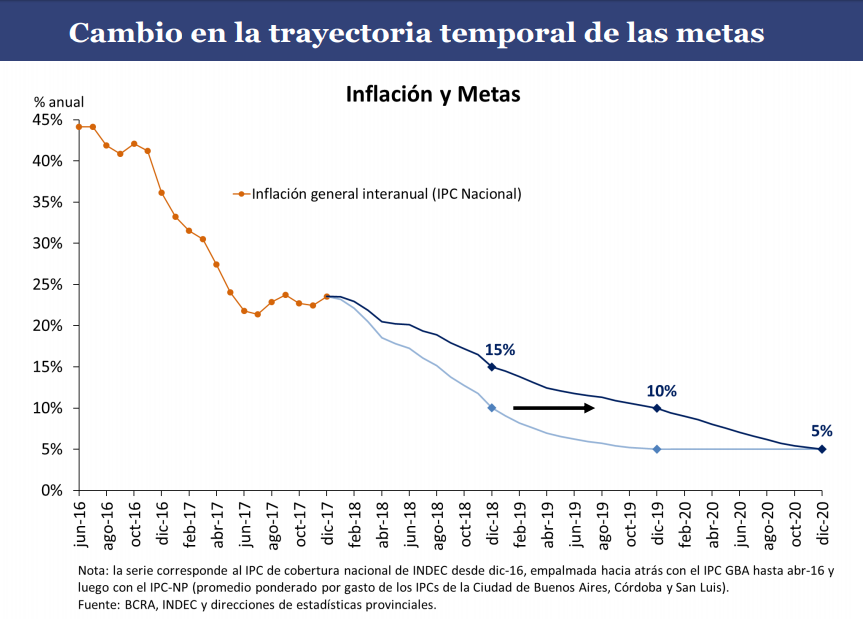

El jueves por la mañana, finalmente, en una conferencia de prensa conjunta con el Jefe de Gabinete, los Ministros de Hacienda y Finanzas y el Presidente del Banco Central, se anunció una revisión de las metas para los próximos años. Así, el 10% (con un desvío de 2%) que constituía la meta para diciembre de 2018 pasó a ser del 15%, y el 5% de diciembre de 2019 se convirtió en el 10%. De esta forma, la ansiada tasa de un solo dígito del 5% se alcanzaría en diciembre del año 2020 (ver gráfico).

Estas nuevas metas están muy en línea con el último relevamiento de mercado que proyecta, en promedio, una inflación minorista del 16,6% para diciembre de 2018 y del 11,4% para diciembre del 2019. En este sentido, pareciera que la decisión tomada fue la de adaptar las metas del Central a las expectativas del mercado. Es decir, al no conseguir quebrar las expectativas y llevarlas hacia la meta oficial, entonces no quedaba más remedio que hacer coincidir las metas a las expectativas.

Sin embargo, aún quedan algunos interrogantes por dilucidar respecto a cómo piensan el proceso desinflacionario y la dinámica de los precios las autoridades del Banco Central. La expectativa de 16,6% para fin del año que viene fue formada por el mercado en un contexto de altas tasas de interés. De hecho, el propio Banco Central aseguraba que el principal canal de transmisión de la política monetaria era el de las expectativas. Pero inmediatamente luego del anuncio del relajamiento de las metas el Banco Central convalidó tasas de interés en el mercado secundario de entre 2 y 3 puntos porcentuales menores para cualquier plazo. Si los mecanismos descriptos hasta el momento por el Central se mantuvieran, entonces las expectativas del mercado deberían subir ante una menor dureza del Banco Central. Y, de esta manera, las expectativas que ahora se encuentran muy cerca de las nuevas metas podrían comenzar a separarse nuevamente, lo que no sería para nada deseable.

Sin embargo, otra alternativa es que el Banco Central esté haciendo un análisis similar al de muchos de sus variados críticos. Por un lado podría estar pensando que el proceso de desinflación tiene sus propios tiempos y que no puede ser manejado únicamente por la tasa de interés. En este caso la disminución de las tasas no generaría grandes cambios en las expectativas. También podría compartir el argumento de que tasas tan altas terminan provocando el efecto adverso sobre las expectativas, aumentándolas en base a un déficit cuasifiscal cada vez más grande. En este caso, un relajamiento de la contracción monetaria podría incluso ser favorable para las expectativas (dando vuelta por completo la idea original del funcionamiento del esquema de metas)

Sea cual fuera el motivo de fondo, habrá que ver en los próximos meses si la decisión fue acertada o no. Por el momento, el movimiento abrupto del tipo de cambio sumará algo de inestabilidad a una tasa de inflación mensual que en diciembre ya venía inflada por los anuncios de aumentos de precios regulados.

Sin lugar a dudas que este cambio aporta una cuota de cohesión al discurso oficial que quedaba bastante desdibujado cuando debía mencionar una meta del 10% para 2018. Lo que queda por ver es cómo será la coordinación de paritarias ante la nueva meta y si la credibilidad del Central queda más dañada por el cambio de target o por la magnitud del desvío que hubiera existido en caso de continuar con las metas iniciales.