Los costos y consecuencias negativas de una devaluación, más aún cuando toma valores tan importantes como recientemente en Argentina, son bien conocidos por todos. Además de los problemas financieros que puede traer aparejada debido a la estructura de los pasivos de los agentes públicos y privados, el passthrough tiene consecuencias negativas sobre la actividad. El traslado a precios internos del salto cambiario erosiona los ingresos reales y, por ende, el poder de compra de los individuos, deprimiendo el consumo. A su vez, la propia volatilidad cambiaria contrae la inversión hasta que se pueda configurar un nuevo escenario de estabilidad de precios.

Sin embargo, no hay que perder de vista que la depreciación de la moneda es un síntoma de desequilibrios macroeconómicos más profundos. En el caso de Argentina 2018, un déficit de cuenta corriente de más del 5% del PBI el que, si se le adicionaba la demanda de divisas para atesoramiento, llegó al 10%. Cuando el financiamiento externo que cubría el exceso de gasto de la economía se detuvo, de manera forzada el ajuste tuvo que realizarse. Y uno de los canales de ese ajuste fue la depreciación de la moneda.

También es cierto que cuando la depreciación se lleva a cabo de manera desordenada, con mucha volatilidad, la propia dinámica de la moneda genera impactos negativos en la actividad que no ocurrirían en caso de un cambio de precios relativos más predecible y suave. Sin embargo, no es correcto pensar que toda la caída del producto es consecuencia del aumento del tipo de cambio. Por el contrario, un ajuste en el gasto de la economía como el que se tuvo que llevar a cabo en los últimos meses podría tener efectos más nocivos en la actividad económica en caso de darse bajo un esquema de tipo de cambio fijo, en el cuál la cotización del dólar no puede cambiar.

Los cambios en el precio del dólar son un mecanismo de mercado que aportan información valiosa y “dirigen” el ajuste del gasto, hacia los bienes transables y, principalmente, hacia los bienes y servicios importados. De esta forma, la demanda que más se contrae es la de importaciones.

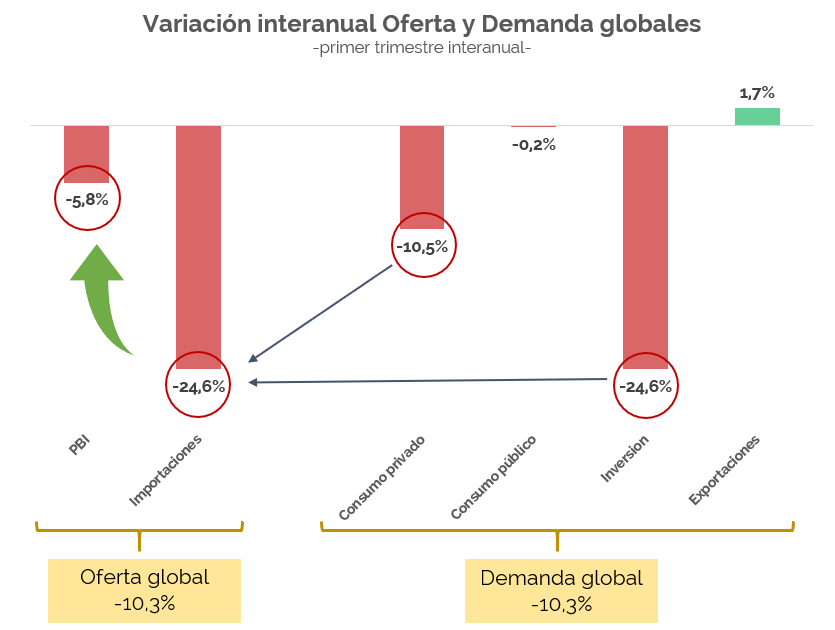

En el siguiente gráfico, se muestran las variaciones interanuales al primer trimestre del año del PBI y los componentes de la demanda global. Como puede observarse, la demanda global tuvo una contracción del 10,3% en este período, liderada por la contracción de la inversión de casi 25% y la caída del consumo (el componente más importante) del 10,5%. Sin embargo, con esta contracción de la demanda global, la caída del PBI fue bastante menor: -5,8%.

¿Por qué con una caída de la demanda de esa magnitud la producción interna se contrajo casi la mitad? La depreciación de la moneda generó el encarecimiento relativo de los bienes y servicios producidos en el resto del mundo respecto a los de producción interna.

Así, las importaciones se contrajeron en el mismo período un 24,6% reflejando que gran parte de la caída del consumo y de la inversión se canalizó mediante menores compras de bienes y servicios importados y no exclusivamente por producción interna. El cambio en el precio del dólar generó la señal de hacia donde había que canalizar el ajuste, evitando que toda la contracción se diera vía cantidades de producción local.

Claro está que el alto passthrough que presenta la economía argentina es un obstáculo a este mecanismo ordenador del ajuste. Si el aumento del dólar no se trasladara a los precios internos (es decir, si el tipo de cambio real pudiera aumentar sin acelerar la inflación), entonces los costos para la actividad interna serían mucho menores y el mecanismo de mercado más eficiente.

Algo similar ocurrió en el mercado laboral. Entre el primer trimestre del año pasado y el actual, la tasa de empleo casi no varió y el desempleo aumentó de 9,1% a 10,1%. Con semejante contracción del gasto, era esperable un salto más abrupto en el desempleo. Sin embargo, la caída del salario real canalizó parte del ajuste del mercado laboral vía precios (salarios) y otra parte vía cantidades (puestos laborales u horas trabajadas). La precarización laboral, mediante subocupación o empleo no registrado cumple un rol similar.

En resumen, el ajuste del gasto que tuvo que enfrentar la economía argentina desde el año pasado hubiera tenido mayores consecuencias en la producción interna si no hubiera sido amortiguado por el aumento del tipo de cambio real. Que el tipo de cambio real aumente a costa de devaluaciones muy pronunciadas, es un defecto de este mecanismo que podría ser más eficiente. Pero, al fin y al cabo, la devaluación amortiguo la caída de la producción interna y el empleo ante el fin del financiamiento externo.

Una respuesta

Bueno….si le querìan encontrar un costado positivo….