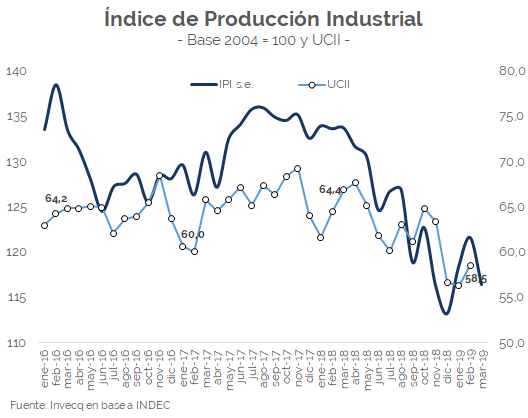

Los últimos datos relevados por el INDEC ratifican nuestra predicción sobre la merma en la recuperación económica lograda durante los dos primeros meses del año. Si bien las variaciones interanuales del Índice de Producción Industrial continúan siendo negativas y están a un mes de cumplir un año bajo la misma secuencia, la medición desestacionalizada arrojó en el primer bimestre resultados positivos, que alentaban la posibilidad de haber encontrado un piso en el segmento industrial. Sin embargo, marzo profundizó la caída interanual y menguó el crecimiento mensual observado tras caer 4,3% frente a febrero.

A pesar de que el dato ofrecido resulte desalentador, no hay que dejar de tener en cuenta que el primer trimestre de 2019 cerró con un crecimiento desestacionalizado de 1,2% con relación al trimestre inmediato anterior, hecho que no sucedía desde el tercer trimestre de 2017.

Esto deja dos cuestionamientos hacia adelante. En primer lugar, si el piso de caída de la industria fue realmente en diciembre del año previo y marzo jugó una mala pasada a raíz de la volatilidad cambiaria (+12% se incrementó el valor de la divisa en el mes), sumado a la reversión de la reducción de las tasas de interés, que se elevaron en 18 puntos porcentuales hasta alcanzar un máximo de 68,2% al cierre del mes. Por otro lado, y en caso de que no lo fuere, cuanto más podría contraerse y afectar al crecimiento total de la economía, dado que su representación en el PBI es del orden del 15%.

Tanto la serie desestacionalizada del índice de producción industrial como la utilización de la capacidad instalada en las empresas se encuentran en los mínimos de la actual gestión, que en gran medida se vio afectado por la interrupción del financiamiento externo y el consecuente salto cambiario evidenciado el año previo y, en el corto plazo, también durante el mes de marzo.

Analizando sector por sector, es posible distinguir que el de mayor injerencia dentro del índice, el rubro de alimentos y bebidas, con casi ¼ de representación sobre el total, marcó en marzo una caída interanual del orden de 7,7% y cumple su quinto mes consecutivo a la baja, al tiempo que acumula una contracción anual de 3,6%. Sin embargo, ampliando la óptica de análisis es posible distinguir alta heterogeneidad en el comportamiento de los distintos segmentos. La producción de carne vacuna profundiza su contracción mes a mes, de igual manera que lo hace el segmento de gaseosas y los productos lácteos, todos con una incidencia fuerte sobre el total del indicador. En forma contraria, son casi 45% los productos alimentarios que sostienen resultados positivos, como la carne aviar, la producción de yerba y de bebidas alcohólicas.

En segundo lugar de importancia se ubica la elaboración de sustancias y productos químicos, que arrastra 14 meses consecutivos a la baja, afectado por la producción de químicos básicos (estireno, etileno, sulfuro de carbono, propileno, etc.) y a la caída en la producción de detergentes, jabones y pinturas. A su vez, se observa una fuerte baja en otro de los sectores más influyentes dentro de la industria que es el de metálicas básicas (-10,3% anual en marzo), directamente relacionado al segmento de la construcción, que en similar dinámica que la industria total marcó una notoria contracción en marzo tras haber crecido en enero y febrero. El sector de la construcción fue uno de los más relevantes a la hora de dinamizar el empleo y ofrecer datos positivos en términos de actividad económica, sin embargo, los datos a marzo reflejan que el indicador sintético de la construcción marcó una caída acumulada del 11,3% en relación al primer trimestre de 2018.

Por último, se destaca la fuerte baja de la producción de vehículos automotores, que arrastra 7 meses consecutivos negativos y cae 20% en el primer trimestre del año. Es importante resaltar que el primer trimestre de 2018 fue uno de los mejores trimestres a nivel históricos, con lo que la base de comparación resulta muy elevada. Como última medida para reactivar el sector, el gobierno volvió a elevar a 6,5% el porcentaje de reintegros impositivos que le otorga a aquellas automotrices que exportan su producción a destinos dentro del Mercosur, con el fin de alentar la producción.

Si bien es destacable que la dinámica industrial se encuentra en uno de sus peores momentos, no fue así hasta el primer trimestre del año previo, donde la estabilidad cambiaria funcionaba como impulsor de proyectos de largo plazo y la economía sostenía un importante crecimiento en su conjunto. Queda claro que la inestabilidad cambiaria evidenciada en el tercer mes del año volvió a tener un rol fundamental que atentó contra la débil recuperación de la economía. Es por eso que, la estabilidad cambiaria será de vital importancia para poder mejorar las perspectivas macro y afianzar a los segmentos más afectados por la volatilidad, procurando sobre todo una mejora en el poder adquisitivo. Este objetivo se vuelve un desafío en año electoral donde la tendencia a la dolarización de carteras y, por ende, la demanda de dólares, son altas y, a su vez, la concreción de inversiones de largo plazo se vuelve más restrictiva. Seguir de cerca el manejo del BCRA sobre el mercado de cambios en conjunto con la oferta de las exportaciones en el segundo trimestre será determinante a la hora de encausar el sendero de recuperación.