Los datos que difundió el INDEC esta semana dan cuenta de una inesperada mejora en la actividad económica en el último mes de 2018. Diciembre marcó el noveno mes consecutivo del 2018 en el cual la economía registró bajas en la medición interanual, pero contrariamente, presentó un incremento del orden del 0,7% frente al mes previo, pudiendo haber marcado el piso de la recesión.

Las correcciones realizadas desde el mes de septiembre en adelante implicaron una mejora en el indicador, que llevó a que la contracción de la economía de 2018 fuera del orden del 2,6%, siendo esta la caída más pronunciada desde 2009, año que también estuvo signado por una fuerte sequía. Si bien se destaca que el último mes marcó un aumento frente a noviembre, el promedio trimestral marcó una baja del 1,8% frente al trimestre inmediato anterior. De esta forma, el arrastre estadístico será negativo en 2,9% para el 2019, fuerza con la que se deberá recomponer la economía para finalizar el año en terreno positivo.

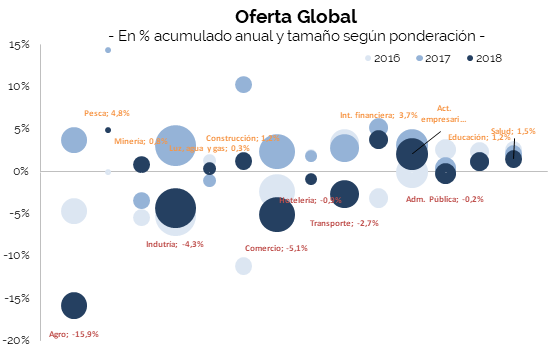

La dinámica sectorial muestra una amplia dispersión en los diferentes segmentos. Al analizar la oferta agregada, se observa que, de un total de 15 sectores relevados, fueron siete los que acumularon bajas frente a 2017, mientras que el resto presentó un magro crecimiento. Como podía concluirse a partir del segundo trimestre, la sequía que acechó al país durante 2018 hizo que el segmento agrícola haya presentado una contracción de 15,9%, siendo el sector más afectado de la economía, con una ponderación del 10% sobre el valor agregado bruto de la economía. A este le siguieron, el segmento comercial con una merma de 5,1%, la industria (afectada indirectamente por la sequía) con una baja acumulada del 4,3% y luego, el transporte (-2,7%) con ponderaciones de 20%, 15% y 9,8% respectivamente.

Por el lado contrario, dentro de los sectores que marcaron variaciones positivas, el segmento de intermediación financiera fue el que lideró el crecimiento sectorial, con un avance de 3,7% de manera acumulada, seguido de la actividad inmobiliaria (2,1%) y la construcción (1,2%), dos sectores de los cuales se esperaba una amplia expansión para el total del año, pero que viraron su destino luego de la crisis cambiaria y ambos presentan fuertes bajas durante el segundo semestre, que continúan acrecentando su caída, sin tener claro dónde está encontrarán el piso.

Ya cerrado 2018, la pregunta redunda en: ¿Qué podemos esperar de ahora en más? Lo cierto es que el arrastre negativo de 2,9% es mejor de lo que se esperaba tras conocer el resultado positivo de diciembre, pero resulta difícil de remontar. Si bien resta conocer el resultado del primer mes del año para comprender si la recesión encontró o no su piso aún, las comparaciones interanuales seguirán siendo negativas por lo menos hasta el mes de abril, mes en el cual se desató la crisis cambiaria del año previo. A partir de entonces, el agro será un driver fundamental para recuperar lo perdido durante este año y comenzar a marcar la recuperación de forma anual, sector que ya está mostrando resultados positivos en la cosecha de maíz (+45%), girasol (+13%) y trigo (+6,8%). Esta recuperación del agro tras la sequía aportaría cerca de 1 punto al PBI de forma directa y otro medio punto de manera indirecta.

Analizando la dinámica de la demanda agregada, podemos concluir que la principal apuesta de crecimiento económico de este año estará ligada a la principalmente a las exportaciones, puesto que se están abriendo nuevos horizontes de exportación, y el tipo de cambio real multilateral presenta una notable mejora de la competitividad local, ubicándose 22% por encima de febrero de 2018, incentivando a ampliar la producción de los sectores exportadores, siempre y cuando se prolongue esta dinámica en el tiempo. Por su parte, las cosechas ya realizadas y las siembras para el segundo trimestre dan cuenta de un crecimiento en la cantidad de hectáreas sembradas, lo que podría superar las expectativas de cosecha.

Por otro lado, la variable más importante, y que acarrea gran parte de la demanda total será el consumo privado. La recuperación de los salarios en términos reales, cuya contracción fue del orden de 12,7% en la medición punta a punta en 2018, será clave para la economía interna. Las paritarias que comenzaron a ejecutarse durante este año ya han marcado una leve recuperación a raíz de las cláusulas de revisión planteadas por la pérdida de salarial del año previo y las acordadas para este año giran en torno al 23%, que, según nuestras estimaciones, no serían suficientes para recuperar lo perdido. Por su parte, la indexación hacia atrás (seis meses) de las jubilaciones y prestaciones generará una recuperación, sobre todo hacia el segundo y tercer trimestre, que ante una inflación que comience a ceder, recompondrá parte de lo perdido durante 2018. El gasto público continuará contrayéndose, con el objetivo de alcanzar el déficit primario 0% para este año, lo cual generará un impacto directo en el consumo público e indirecto en el consumo privado. Por último, la inversión continuará mostrándose a la baja, principalmente por el efecto arrastre de la caída de 2018, sumado a altas tasas de interés que se sostendrán con esta dinámica reactiva ante los aumentos en la volatilidad del tipo de cambio, que, si bien muestra cierta sostenibilidad actualmente, manteniéndose sobre el piso de la ZNI, aún la perspectiva es difusa.

En conclusión, si las variables monetarias se sostienen y la incertidumbre electoral comienza a despejarse, nos toparemos con un escenario en el cual el crecimiento será magro, incluso nulo y con una inflación aún por encima del 30%. En el caso contrario, donde las variables monetarias se disparen, la profundización de la recesión será aun peor.

Una respuesta

Creo que el estado debería actuar en forma más directa, firme, pública y específica en el control de las autorizaciones de aumentos de precios de servicios tales como medicina prepaga, telefonía, cable, taxis, combustibles, etc. Estos aumentos incrementan la inercia de la inflación, al convertirse en casi automáticos. v