Desde hace tres meses que la agenda económica en gran parte del mundo en general, y en Argentina en particular, está casi monopolizada por la explosión de la pandemia y el riesgo implícito en la salud de la población, y en las medidas de aislamiento social y el riesgo que implica para la economía en términos de recesión.

Hasta el momento esa gestión de riesgos se ha llevado a cabo muy focalizados en el riesgo sanitario y bastante menos en el riesgo económico derivado de las medidas para detener el avance del virus. De esta manera, como ya lo hemos mencionado en las últimas semanas, Argentina está llevando a cabo una de las cuarentenas más largas e intensas del mundo. Consecuentemente el ritmo y la profundidad de la caída de la economía argentina también son de las más preocupantes del mundo, asimilándose al impacto que tuvieron las economías más golpeadas por la pandemia de Europa.

Hay un relativo consenso sobre el piso de la recesión. Todo indicaría que los niveles más bajos de actividad económica son los que se registraron a lo largo del segundo trimestre del año (principalmente en los meses de abril y mayo) y que el tercero iniciaría una recuperación cuya velocidad e intensidad de penderá de la evolución de los infectados y las posibilidades de continuar flexibilizando las medidas de aislamiento e incorporando a más actividades al funcionamiento.

Desde luego que no esperamos una recuperación instantánea en la cual el nivel de actividad rebota automáticamente al nivel previo a la llegada del Coronavirus y todos los daños quedan en el olvido. Es muy probable que a la economía argentina le lleve varios trimestres alcanzar el nivel de funcionamiento previo de la economía (que de por sí ya era un nivel bajo).

Sin embargo, lo que comienza a emerger ahora es la preocupación por una nueva amenaza económica. A diferencia de las dos anteriores, esta sí sería “made in Argentina” y no constituiría un riesgo global como el virus y la cuarentena. Este riesgo está constituido por los desequilibrios macroeconómicos generados en los últimos tres meses y en crecimiento que podrían poner en serio peligro la incipiente recuperación a iniciarse en el tercer trimestre del año.

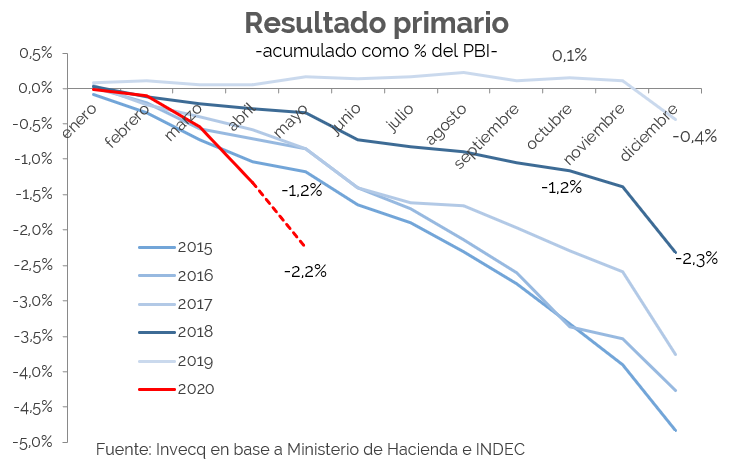

La situación macroeconómica del país previo a la llegada del Coronavirus se caracterizaba por una debilidad muy marcada: ausencia de ahorros fiscales previos, aislamiento de los mercados de créditos y una inflación alta en términos comparados con el mundo. La contracción económica debilitó los ingresos fiscales y las medidas implementadas incrementaros el gasto. Como resultado, la posición fiscal pasó en pocos meses de un relativo equilibrio al déficit más grande para un primer semestre de, por lo menos, los últimos 30 años. Con los datos disponibles hasta el momento, entre los meses de enero-mayo el déficit primario rondaría el -2,2% del PBI frente a un superávit de 0,2% el año pasado y un déficit de -1,2% en el 2015, que había sido el año más deficitario de la última década.

El financiamiento de las necesidades del Tesoro proviene exclusivamente de la asistencia del BCRA. En los últimos 12 meses acumulados, la emisión del Central para transferir a las arcas públicas acumuló un 5% del PBI, valores con pocos precedentes en la historia.

El deterioro fiscal es un fenómenos que se identifica en una gran cantidad de países que vieron reducidos sus ingresos y aplicaron paquetes activos de inyección de recursos para sostener al sistema productivo durante la parálisis de la actividad. Sin embargo, la contrapartida de este desequilibrio ha sido en su mayoría un crecimiento del endeudamiento público. Y donde se acudió a la emisión monetaria, con una fuerte intervención de los Bancos Centrales fue en aquellos países cuya moneda es de referencia global y tiene una demanda suficiente para absorber los excedentes.

En nuestro caso, el desequilibrio fiscal se conjugó con desequilibrio monetario y agravó el desequilibrio cambiario. Todo ello en un contexto de incertidumbre en cuanto a la resolución del conflicto con los acreedores. Configurado un escenario de riesgo considerablemente mayor al de otros países de la región y el mundo.

Es este escenario de riesgo el que podría activarse en algún momento de los próximos años, amenazando la recuperación de la actividad económica. Si la brecha cambiaria siguiera creciendo (el combustible monetario está, y de sobra) y fuera necesario corregirla en algún momento de los próximos meses, entonces sería inminente una nueva aceleración inflacionaria (partiendo de niveles del 40/45%, mucho más altos que en las últimas devaluaciones), un impacto en los ingresos reales de la población y una contracción de la demanda agregada.

En los últimos días ha aumentado la preocupación en todo el mundo por una posible segunda ola de contagios que haría sumergir al mundo en una nueva recesión antes de siquiera poder recuperar los niveles de actividad previo. Argentina todavía parece no haber llegado a tocar el pico de la primera ola y su economía ya se encuentra muy dañada, por lo que el horizonte luce mucho más oscuro teniendo en cuenta los riesgos globales y locales latentes.