Con el dato de inflación del mes de noviembre, el nivel de precios al consumidor muestra una suba interanual del 48,4%. Esto implica una aceleración muy pronunciada en pocos meses si se tiene en cuenta que el año pasado había concluido con un alza menor al 25%. Orillando el 50% de inflación interanual, el 2018 se ubica como uno de los años más inflacionarios de las últimas décadas acompañado de cerca por los años 2002, 2014 y 2016, es decir, todos aquellos años en que hubo correcciones cambiarias importantes (devaluaciones de la moneda).

El nivel inflacionario viene acelerándose desde principios de este año, lo cual puede hacer pensar que el ritmo de aumento del nivel de precios podría continuar creciendo. Sin embargo, hay unas cuantas razones para pensar que, de no ocurrir nuevos imprevistos, la inflación habría tocado su techo en el mes de noviembre y que en los próximos meses no haría otra cosa que descender. Observando el crecimiento mensual del nivel de precios, se identifica que mientras que en septiembre el alza fue del 6,5% mensual, en octubre cayó levemente al 5,4% para cerrar noviembre con una reducción más pronunciada, hasta el 3,2% mensual.

Las altas tasas de inflación mensual de septiembre y octubre están estrechamente vinculadas al último salto cambiario que llevó la cotización del dólar desde la zona de los 30 pesos a superar los 40 pesos, para luego estabilizarse en torno a los actuales 38 pesos. De cara a los próximos meses, y si la política monetaria continúa logrando el objetivo de estabilización del tipo de cambio, no habría motivos para esperar un nuevo salto en la cotización del dólar. De hecho, en los últimos dos meses, el precio de la divisa se mantuvo muy estable ayudando a la reducción en la tasa de aumento del nivel de precios.

De este modo, suponiendo la ausencia de shocks negativos que puedan aparecer en la economía tanto locales como internacionales, debería observarse una reducción gradual de la inflación a lo largo del año próximo para terminar el 2019 por debajo del 30%. Sin embargo, este camino descendente no está garantizado. De hecho, es quizás uno de los principales desafíos que tiene el equipo económico de cara al año electoral.

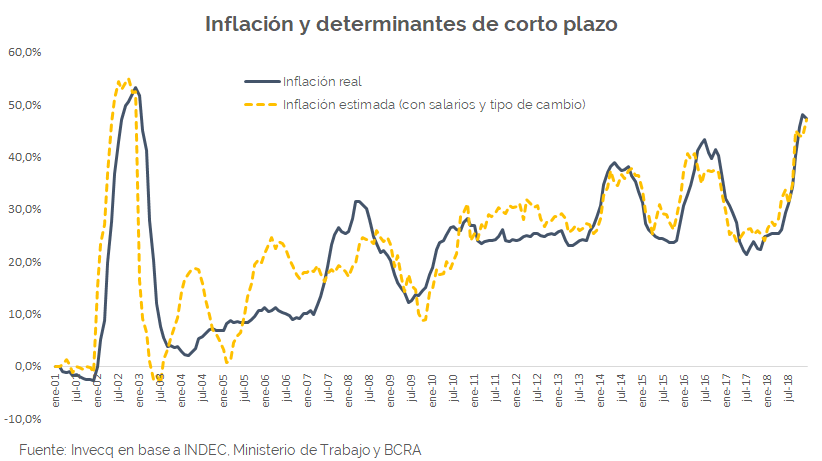

En el siguiente gráfico se visualizan dos líneas. La línea gris representa la evolución de la inflación interanual, mientras que la línea amarilla punteada representa una estimación de la inflación en base a dos drivers: la evolución de los salarios y de la cotización del dólar. Como puede observarse la correlación entre ambas series es muy notoria, con algunos períodos de mejor ajuste que otros, como consecuencia de factores adicionales como pueden ser los períodos de correcciones o atrasos tarifarios.

Esto no significa que las causas de la inflación sean los salarios y el dólar. De hecho, ambos elementos son en sí mismos dos precios de la economía: el precio de una moneda y el precio del trabajo. Por ende, explicar que los precios suben porque dos precios suben sería una explicación muy poco interesante y útil. Es sabido que, en el fondo de la cuestión, el problema inflacionario tiene que ver con las condiciones monetarias (y fiscales) de una economía.

Sin embargo, en el corto plazo, no puede dejar de reconocerse la estrecha relación entre estos dos precios y el nivel general de la inflación. Y nadie podría pensar que si las paritarias del año que viene se negocian en niveles exorbitantes y el dólar no se estabiliza, la inflación estará bajo control porque el déficit fiscal y la monetización del mismo serán menores. Es decir, el tipo de cambio y los salarios pueden ser identificados como dos “canales” de transmisión de la inflación. De hecho, si no se logra coordinar expectativas en línea con la dureza de las políticas fiscales y monetarias implementadas en los últimos meses, y que regirán durante todo el 2019, el escenario más probable sería el de una fuerte estanflación: más recesión con alta inflación.

Dicho esto, entonces, y dado que tanto las políticas monetaria como fiscal de cara al año entrante muestran un claro sesgo contractivo, el desafío del gobierno estará en moderar las demandas salariales. Si las negociaciones van camino a intentar recuperar el salario real del 2017, entonces la incipiente estabilización lograda en materia cambiaria no será sostenible. Salarios en dólares altos nuevamente presionarán sobre el mercado cambiario, haciendo saltar el dólar nuevamente. Por el otro lado, un incumplimiento de las metas fiscales, una recesión más prolongada de lo que hoy es esperable, y otros factores podrían incrementar la incertidumbre político-electoral gatillando nuevas salidas de capitales e incrementando el riesgo país, con consecuencias desestabilizadoras garantizadas.

La situación de la macroeconomía argentina es delicada. El riesgo país se mantiene en niveles altos, el mercado de crédito internacional se encuentra virtualmente cerrado y el ratio de deuda sobre PBI se ha incrementado muy fuerte en los últimos meses. Todos estos elementos hacen que cualquier error sobre la marcha tenga consecuencias mucho más desestabilizadoras que lo que podría ser en 2016 o 2017. En sentido contrario, el reordenamiento fiscal, el ajuste de la balanza de pagos de los últimos meses y la eliminación del financiamiento monetario del Tesoro suman factores a favor de una buena performance durante 2019.

Las medidas de fondo para encauzar un sendero de desinflación han sido tomadas (quizás con demasiada demora). Ello, sin embargo, es una condición necesaria pero no suficiente para lograr efectivamente una desinflación en el corto plazo. A la corrección de los problemas de fondo hace falta complementarlos con un apropiado manejo de los canales de transmisión de corto plazo. He aquí uno de los desafíos del 2019.