El anuncio de la nueva fórmula presidencial Fernández – Fernández, dejó incógnitas para los bonistas difíciles de asimilar. La curva de rendimiento de los bonos en dólares regidos por Ley NY, tanto como los regidos por la Ley local, dejan entrever que el riesgo no se despeja y la paridad de los bonos muestra una fuerte afectación a los compromisos de deuda del tramo medio de la curva. Dando a entender que la incertidumbre electoral de corto plazo prima por sobre la lógica de repago de largo plazo.

El actual nivel de riesgo país argentino, está claramente signado por la incertidumbre política de corto plazo, y gira en torno a los 900 puntos básicos. Si bien la noticia de la postulación de la fórmula dada a conocer el sábado generó incertidumbre al inicio de la jornada del lunes, los mercados no lo percibieron como una novedad negativa y durante las siguientes ruedas, el riesgo país se contrajo y el dólar se mantuvo estable, al tiempo que los bonos soberanos repuntaron levemente su valor. Sin embargo, sobre el final de la semana, los indicadores parecen volver a la media, el riesgo país superando nuevamente los 930 puntos y la cotización de los bonos soberanos percibieron bajas del 1%. Cabe entonces preguntarse por qué estamos en condiciones de afirmar que efectivamente el riesgo actual induce un componente político relevante.

Para contextualizar esta premisa, es preciso destacar que durante los años 2016-2017, los dos primeros años del actual gobierno, los principales indicadores macroeconómicos reflejaban peores resultados de los que hoy exhiben. A modo de ejemplo, el déficit primario promedió 4% del PBI, a su vez, el déficit financiero rondaba el 6%, mientras que ambos finalizarán este año en el orden del 0,5% y 3,5% respectivamente. Por su parte, la cuenta corriente alcanzó casi 5 puntos de déficit sobre el producto bruto, al tiempo que este año, proyecciones propias lo ubican cercano al -2%. Las reservas internacionales netas pasaron desde el orden de US$ 7.000 M, a rondar los US$ 20.000 M, al tiempo que el tipo de cambio real multilateral suma 30% de competitividad respecto de los años previamente mencionados. En el primer período, el riesgo país promedió los 400 puntos básicos, similar al EMBI, mientras que ahora supera el orden de los 900 puntos, al tiempo que el EMBI ronda un nivel de 430 puntos, marcando un considerable spread.

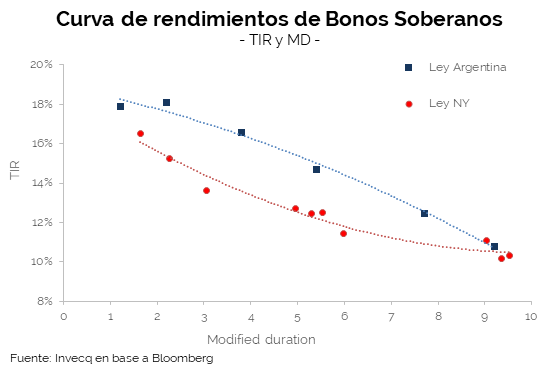

Como puede verse en el gráfico anterior, la curva de bonos soberanos se encuentra invertida. Es decir, los de mayor duración ofrecen menores rendimientos que los de corto plazo. Además, se ven afectados, en mayor medida, los bonos regidos bajo la Ley local que la de Ley extranjera. En parte, el riesgo rige sobre la parte media de la curva, basado en el potencial argentino del repago de la deuda en parte disparado por los dichos del actual candidato presidencial del principal espacio opositor, en los cuales se dejó entrever una posible reestructuración de la deuda con los tenedores de deuda privada local, teniendo en cuenta que, con el Fondo Monetario Internacional, no hay margen para hacerlo.

Realizando un breve ejercicio en el cual se tiene en cuenta los antecedentes argentinos en diferentes quitas, o procesos de reestructuración de deuda, podemos asumir que los actuales precios de los bonos soberanos en dólares aún no tienen este efecto incorporado. Las paridades de los bonos de la parte corta de la curva cercanas al 90, dan cuenta de que el mercado aún no descuenta una quita, pero sí asume la cautela ante un escenario de incertidumbre electoral y la transición hasta la definición de las listas, el 22 de junio. Es decir, que, si efectivamente la fórmula opositora comienza a imponerse de cara a las elecciones, los precios pueden caer aún con mayor fuerza.

El primer desafío que tuvo el actual gobierno en materia financiera se dio a conocer esta semana y fue mejor de lo esperado. El martes 21, el Tesoro emitió letras a dos plazos diferentes, con el objetivo de rollear la deuda de corto plazo. La opción corta, cuyo vencimiento será el 27 de julio de este año, durante la actual gestión, colocó US$ 600 millones a una tasa del 4% anual en línea con las letras en dólares que se encuentran dentro de este mandato. Por otro lado, en cuanto a la Lete cuyo vencimiento se ejecutará con la asunción del próximo gobierno, el monto establecido fue de US$ 300 millones y la tasa resultó notablemente más alta (6,2%). Si bien resultó por debajo de lo esperado por el mercado, parece no ser todavía una evaluación representativa puesto que el monto fue muy bajo, y tuvo cierta injerencia de renovación por parte del sector público (20%).

Hoy el escenario resulta frágil, y hasta que no se despeje el escenario electoral, la volatilidad estará vigente. Por más que el recovery value sea hoy alto, los riesgos que implica la definición política y una posible reestructuración de la deuda presentan todavía un riesgo para invertir en bonos soberanos.