La turbulencia cambiaria que se vivió en el mercado local durante el último mes, y que hoy parece acabada, dejará huellas en la economía real. Si la meta del 15% ya era inalcanzable anteriormente a la fuerte depreciación del peso de estos días, ahora la brecha entre el objetivo inicial del BCRA y la realidad será aún mayor. Nuestras nuevas proyecciones de evolución de los precios han tenido un importante aumento y esperamos que el año cierre, en el escenario más optimista, con la misma tasa de inflación del año pasado. Ya no hay dudas de que el proceso de desinflación ha quedado abortado por completo hasta nuevo aviso.

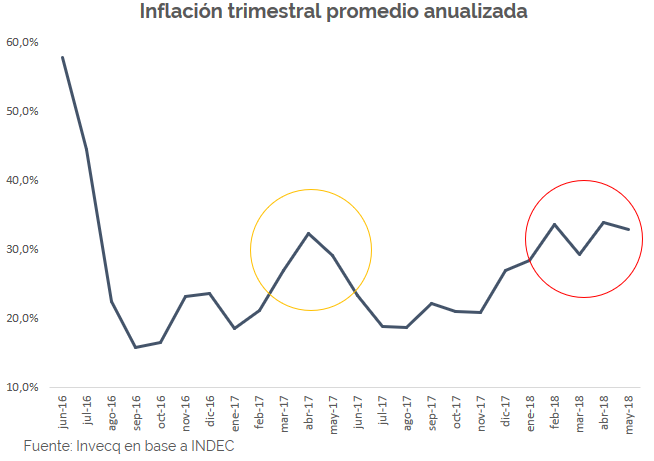

En el siguiente gráfico puede verse cómo se aceleró la inflación anualizada en los primeros meses del año. Si bien esto era esperable habida cuenta de que en este período del año se acumulan los aumentos de tarifas, puede observarse que, en relación al año pasado, el aumento es algo mayor y más persistente.

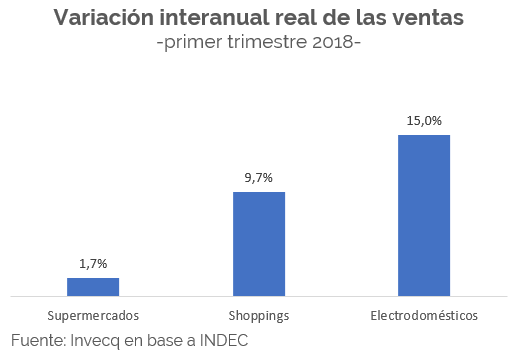

Un aspecto interesante para resaltar es la divergencia entre lo que se podría denominar la “economía real” y los aspectos monetarios y cambiarios de la economía. Mientras que el plano monetario y cambiario muestra una volatilidad alta desde fines del año pasado, muchos indicadores de la economía real muestran, durante el primer trimestre del año, una dinámica muy positiva. A modo de ejemplo el sector industrial agregado ha acumulado un crecimiento interanual de aproximadamente 3%, el comercio muestra un gran dinamismo con crecimiento interanual del 1,7%, 9,7% y 15% en ventas de supermercados, shoppings y centros de electrodomésticos respectivamente. Los patentamientos de automóviles y motos son récord histórico durante el primer cuatrimestre.

Es decir que el consumo en particular y de la actividad en general venía mostrando un dinamismo muy positivo, al momento de desatarse la turbulencia cambiaria y monetaria. En este contexto, el salto en el tipo de cambio en poco tiempo y el traslado a precios que generará y se reflejará en los próximos datos de inflación, tendrá un impacto directo sobre el nivel de actividad. La expansión económica, que ya había tenido un primer recorte como consecuencia de la mala cosecha, ya se ubica en un número bastante menor: 1,5% sería el crecimiento del 2018 respecto al año pasado.

Desde el punto de vista de las decisiones de política económica, lo que en este momento plantea un interrogante es cómo se manejarán las reaperturas de negociaciones salariales hacia fin del año. Por un lado, aceptar reaperturas de negociaciones seguiría complicando la dinámica de los precios al aportar mayor inflexibilidad a los salarios. Pero, por otro lado, entrar al año 2019 (año en el cuál el presidente se jugará la reelección) con un salario real en caída puede tener un efecto sobre el consumo bastante significativo.

Los acontecimientos en el plano cambiario de los últimos días, van a condicionar a la economía real de los próximos meses. Cómo reaccionará el gobierno ante este nuevo escenario es lo que está por verse ya que, independientemente de lo que elija, estará relegando algún objetivo de política económica. Una vez más pareciera que el dilema del corto plazo es entre desinflación y crecimiento.