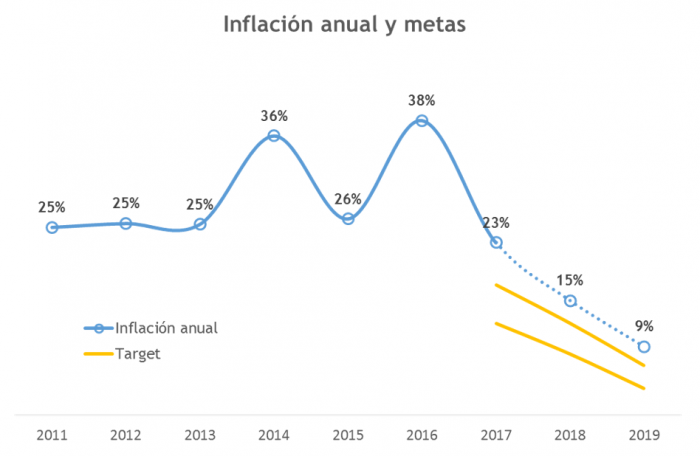

Esta semana se conoció el dato de inflación correspondiente al mes de octubre por parte del Indec que arrojó un valor de 1,5% para el IPC-Nacional. Con este último dato, la inflación acumulada en los primeros diez meses del año llegó al 19,4%, y podemos esperar que el año termine cerrando en la zona de 22/23%. Siendo estrictos, el desvío respecto a las metas de inflación fijadas para el año (rango 12-17%), terminará siendo de más de 8% si lo medimos respecto del punto medio de las metas, un resultado que le resta mucha credibilidad al Banco Central.

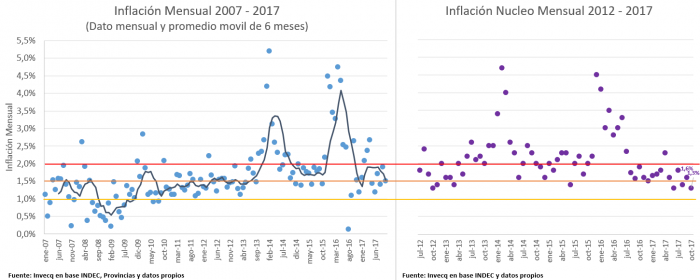

Observando el promedio móvil de 6 meses, tanto del dato de inflación, como del componente núcleo, se puede apreciar que la política monetaria encuentra una importante resistencia en la zona de 1,5% mensual, del orden del 20% anualizado.

Con estos datos podemos confirmar que el proceso de desinflación se ha pausado en los últimos meses, luego de haber descendido considerablemente tras la aceleración producto de la devaluación y la corrección de tarifas del año 2016, donde la inflación llegó a valores cercanos al 40%.

Esta misma resistencia en la zona arriba de 20% es la que ha llevado al Banco Central a elevar la tasa de referencia de la política monetaria en las últimas semanas en 250 puntos básicos al valor de 28,75% para el centro del corredor de pases. En la medida que la inflación no logre bajar, el manual del programa de metas de inflación indica que habrá que seguir incrementando la tasa de interés para eliminar el exceso de oferta de dinero y anclar las expectativas de inflación. ¿será efectiva esta estrategia para reestablecer el proceso de desinflación y quebrar la banda de 20%?

Los procesos inflacionarios son fenómenos extremadamente complejos. Pero lo cierto es que la inflación en el largo plazo es, en cualquier lugar y momento, un fenómeno estrictamente monetario. Ahora bien, en el corto plazo hay muchos otros factores que inciden sobre este problema más allá del crecimiento de los agregados monetarios y que son también muy importantes para entender porque la inflación encuentra mucha resistencia: la inercia, inflación reprimida, las expectativas, la normalización de tarifas de servicios públicos y la corrección de precios relativos son algunos de los otros factores que también inciden en la suba de precios.

En este marco, es sumamente relevante que la política monetaria esté coordinada junto con la política fiscal, de modo de que la lucha contra la inflación se combata desde los dos frentes, sea consistente y no pierda fuerza. Si bien es muy difícil que el BCRA pueda cumplir con las metas de inflación en los próximos años, esta coordinación sería vital para que el proceso desinflacionario recupere su sendero descendente en los próximos meses, y podamos igualmente abordar la zona de un dígito de inflación hacia el año 2019.