Los datos oficiales del INDEC publicados esta semana confirmaron lo que habíamos adelantado: el mes de abril fue, en términos de actividad económica, uno de los peores, si no el peor mes para los que hay registro estadístico. Gran parte del sistema productivo argentino estuvo paralizado por completo o funcionando a una escala mínima. Los indicadores de la actividad industrial así lo verifican. En el cuarto mes del año, la industria se contrajo un 18,3% en relación a marzo (descontando los efectos estacionales) y tuvo una caída interanual del 33,5%. Este último número implica una contracción interanual de la actividad industrial que supera ampliamente a cualquier mes de la crisis 2001-2002 en los cuales las caídas anuales llegaron a ubicarse en torno al -20%.

No quedan dudas del enorme daño que genera la pandemia, pero principalmente la cuarentena. Como ya lo hemos advertido Argentina es uno de los países con cuarentena más larga y rigurosa de la región y del mundo, pudiendo ser comparada hasta el momento únicamente con Perú en la región y con España e Italia, los países europeos más afectados por el virus. Esto es lo que explica que la contracción esté mostrando signos de profundidad tan alarmantes, aunque cabría esperar que una vez levantada la cuarentena, o incluso en estas semanas en que ha comenzado a flexibilizarse, la actividad retorno a niveles más normales, lo que implicaría un rebote fuerte respecto del nivel mínimo que habría sido alcanzado en abril.

Si se compara la dinámica industrial de Argentina con la de otros países de la región y del mundo encontramos una mayor caída tanto para marzo como para abril. En el mes de marzo, por ejemplo, la caída industrial fue del 8,9% en Colombia, del 3,8% en Brasil y mostró crecimiento en países como Chile (0,8%) y Uruguay (4,7%) en los cuales las medidas de aislamiento durante ese mes fueron notablemente menores. En la otra vereda, la industria peruana se desplomó 32,3% y superó la caída local del 16,5%. En Europa, se observó una caída promedio del 12,9%, menor a la de Argentina, pero con algunos países como Francia (-17%) e Italia que la superaron (-29%).

Para el mes de abril, y con los datos que contamos hasta el momento, la caída de España y de Argentina son muy similares: 33,6% y 33,5% respectivamente. Brasil profundizó la contracción en relación al dato de marzo, cayendo 27% interanual, al igual que Portugal donde la recesión industrial marcó -25,9%. Es esperable que todos los países hayan tenido un mayor caída en su actividad industrial durante el mes de abril y seguramente Perú, que continuó con una cuarentena muy estricta, haya quedado en el podio regional.

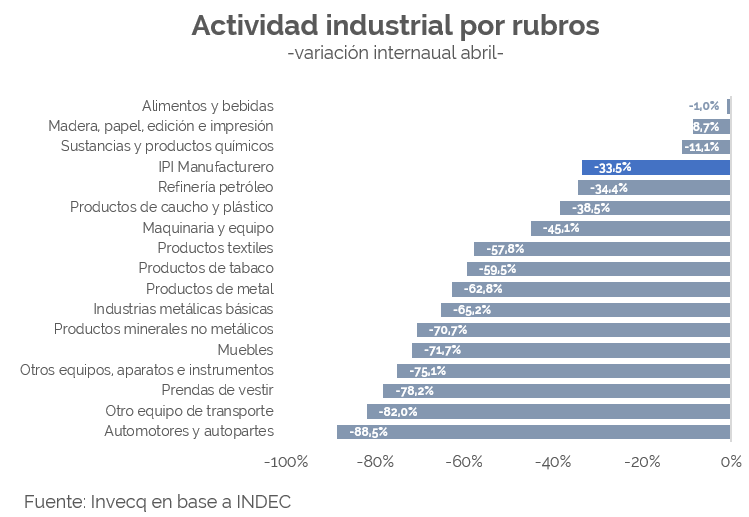

Volviendo a lo ocurrido en Argentina, concretamente los rubros industriales más afectados fueron: automotores y autopartes (-88,5%) que registró una producción nula de automotores y fue levemente compensado por la producción de autopartes y carrocerías; otros equipos de transporte (-82%), con producción nula también de motovehículos; prendas de vestir (-78%); equipos y aparatos (-75%); muebles (-71,7%) y productos minerales (-70%).

Solamente tres rubros quedaron por encima del promedio, con caídas anuales, pero bastante menores. La producción de alimentos y bebidas se contrajo solo 1% en abril, con una buena dinámica de la producción industrial de carne vacuna, carne aviar y vinos; seguida por la industria de la madera y el papel, con una caída del 8,7% y la elaboración de sustancias y productos químicos con una disminución de la actividad del 11,1%.

Hay elementos para pensar que abril debería haber sido el mes piso de esta recesión y que los datos de mayo comenzarían a mostrar una recuperación cuya velocidad e intensidad está estrechamente vinculada a la relajación del aislamiento y la habilitación para volver al funcionamiento de cada rubro de la economía en general y de la industria en particular.

Las ventas de materiales para la construcción, que en abril registraron el peor mes de su historia, ya habrían comenzado a rebotar en mayo de la mano de la habilitación para funcionar de esta actividad en determinadas dimensiones. Es esperable que esta observación se verifique en otros rubros y ramas de la economía. Más allá de la propia pandemia, es claro que la fuerza de la recesión está relacionada directamente a la severidad de las medidas de aislamiento que son las que imposibilitan el funcionamiento normal de las actividades productivas.

Lo que no resulta del todo claro ahora es la dinámica económica de mediano plazo. El deterioro de las variables fundamentales de la macroeconomía que se observa desde el mes de marzo pondrá bajo presión a la política económica una vez terminado el aislamiento. Según cómo se administre el regreso a la normalidad en términos de variables claves como el déficit fiscal, la emisión monetaria y la política cambiaria, podrán constituirse diferentes escenarios. Uno en el cual la recuperación por la salida de la cuarentena se mantiene (a un ritmo más lento a medida que al economía regresa a un funcionamiento más normal) u otro en el cual el desmanejo de los desequilibrios incubados en estos meses genere una interrupción de la recuperación y un nuevo episodios recesivo que sería consecuencia del que aún estamos experimentando.