El Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de los Estados Unidos se reunió el último día del mes de julio para tomar una nueva decisión sobre las tasas de interés de referencia, que tal como esperaba el 80% del mercado, incorporaron un descenso del orden de 0,25 puntos, para quedar en el rango de 2% y 2,25%.

Este comité se reúne 8 veces al año y toma la decisión en base a 3 factores fundamentales: el crecimiento de la economía, el nivel de empleo y la dinámica de la inflación. Esta es la primera baja de tasas que se concreta luego de 11 años, desde que la FED redujo la tasa de interés de referencia en el orden de 0,5% tras la crisis Subprime y la sostuvo hacia fines de 2015, donde comenzó su camino alcista.

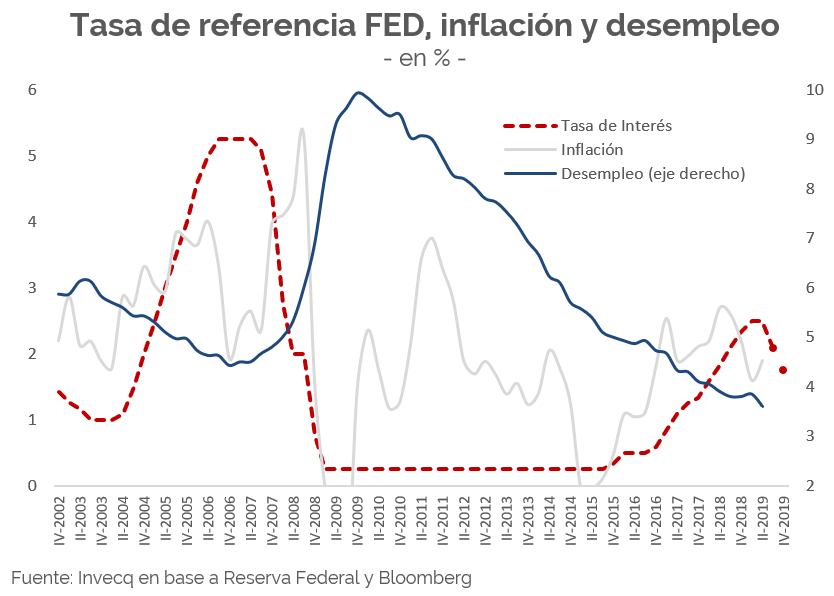

Esta decisión se basó fundamentalmente en la dinámica del (des)empleo. En junio, la economía norteamericana sumó 224.00 puestos de trabajo y el desempleo se posó en niveles de 3,7%, por encima del mínimo alcanzado en marzo, pero aún en mínimos históricos. Este fenómeno queda principalmente explicado por el ingreso de 335.000 personas en el mercado laboral, lo cual impacta sobre la medición del desempleo sobre la población económicamente activa en búsqueda de empleo. Por otro lado, el consenso de los analistas del mercado estadounidense esperaba un crecimiento trimestral de la economía del orden 1,8% tras haber marcado un alza de 3,1% en el trimestre inmediato anterior, lo cual implicaba una desaceleración de 1,3 puntos. Sin embargo, el dato oficial de crecimiento fue de 2,1% y dio margen a que la reducción de tasas no fuera tan agresiva. Por el lado de la inflación, el comunicado destaca que la medición de precios netos de alimentos y energía, continúan en el sendero del 2% anual y las expectativas del mercado prácticamente no se han modificado.

De esta manera, ante la caída en la expectativa de crecimiento de la economía global, sumado a que la inversión de Estados Unidos muestra un magro crecimiento, en línea con una proyección de inflación sin alteraciones, se decidió llevar adelante el recorte (moderado) de la tasa de referencia.

Tras la decisión, el presidente Donald Trump expresó su malestar justificándose con que el mercado esperaba escuchar en el discurso de Jerome Powell el comienzo de un sendero decreciente de tasas de interés que mantendría el ritmo de expansión de las economías de China y la Unión Europea. Sin embargo, insiste, el presidente de la FED los decepcionó, como ya los tiene acostumbrados, pero por lo menos redujo el ajuste alcista.

El nivel de tasa que decide la Reserva Federal de los Estados Unidos determina el costo del dinero a nivel mundial, por lo que una baja en la misma se traduce en una oportunidad para que los flujos de capitales busquen rendimientos atractivos en otras economías, como puede ser la argentina. Sin embargo, la decisión aislada de recorte en solamente un mes difícilmente tenga repercusión inmediata de la manera previamente mencionada. En primer lugar, porque esta decisión ya estaba priceada en el mercado, puesto que los últimos indicadores económicos, en línea con los recientes comunicados de la FED, alentaban a esta iniciativa. Por otro lado, la decisión ofreció signos de ser puntual y no una medida de largo plazo, por los riesgos que Powell advirtió en el comunicado sobre la dinámica de crecimiento de la economía estadounidense.

Dicha incertidumbre se vio plasmada en el rendimiento del bono del Tesoro a 10 años que se contrajo hasta 1,9%, tras haber alcanzado un 3,2% en septiembre del año previo, mostrando un claro cambio de tendencia y una valoración por los activos de bajo riesgo.

En línea con lo anterior, la reducción de tasas en el exterior permitirá a la Argentina financiarse a una tasa menor en el mercado internacional, aunque será sin demasiado cambio dado que el mayor diferencial de tasa está dado por el Riesgo País interno, que alcanza los 800 puntos. Nuestro país comenzará el 2020 con un déficit aproximado de 3,2% el cual tendrá que buscar refinanciar continuamente y dependerá de poder tener acceso a tasas viables para su repago, para lo cual esta decisión internacional nos beneficia