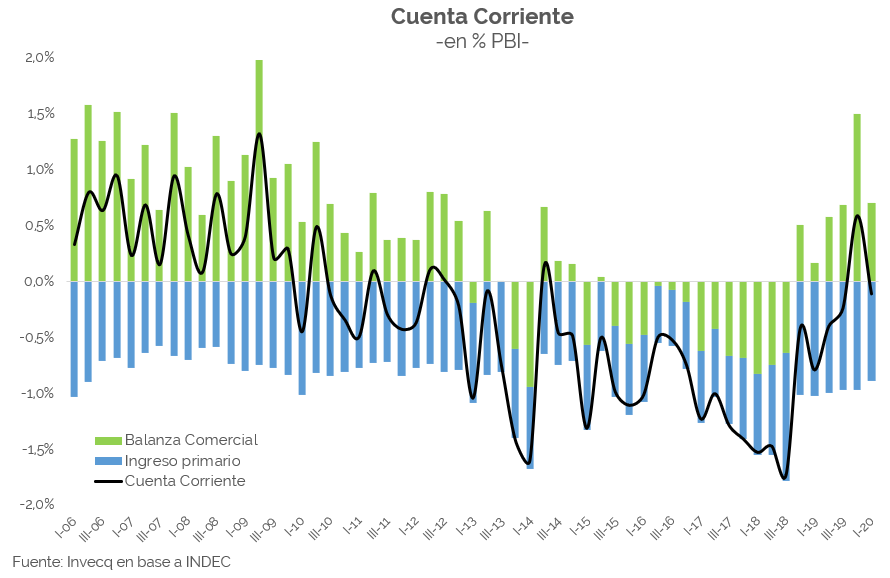

Al momento de la llegada del Coronavirus a la Argentina, la economía se encontraba en una fase recesiva que si bien había tomado fuerza luego de las elecciones PASO, tenía su origen en la crisis de Balanza de Pagos de 2018. Por aquel entonces, las cuentas externas mostraban un déficit de la Cuenta Corriente superior a los 5 puntos del PBI. En ese contexto mediando el primer semestre de 2018 ocurrió un sudden stop, quedando sin financiamiento externo ese exceso de gasto que reflejaba la cuenta corriente. El proceso de corrección es bien conocido. El dólar subió considerablemente, generando directamente parte del ajuste, mientras que la aceleración inflacionaria consecuente erosionó los ingresos reales y generó la otra gran parte del ajuste vía recesión de la demanda agregada.

Ese proceso culminó en 2019 con un déficit de CC que se contrajo considerablemente, promediando menos de 1 punto del PBI e incluso con un superávit de cuenta corriente en el último trimestre del año pasado. Este resultado hacia fines del año pasado hizo pensar que la situación externa estaba relativamente resuelta, luego de un doloroso ajuste cambiario.

Sin embargo, los primeros resultados del período enero-marzo 2020 dan cuenta de que la posición del frente externo no es tan holgada como podría haberse pensado hacia fines del año pasado. En el primer trimestre del año la CC volvió a terreno deficitario. Es cierto, un déficit muy pequeño que casi podría tratarse como un equilibrio. Pero lo cierto es que la situación está lejos de mostrar un excedente de divisas por el lado de la Cuenta Corriente.

Los motivos son básicamente dos. En primer lugar, desde los últimos meses del año pasado pero acentuado en los primeros meses del 2020 (aún antes del impacto de la pandemia) las exportaciones argentinas comenzaron a deteriorase. Aún con importaciones contrayéndose a una mayor velocidad, el saldo de la balanza comercial se ubicó en torno al 0,7% del PBI, menos de la mitad del resultado del último trimestre del 2019. Al mismo tiempo, la cuenta de Ingresos primarios permanece fuertemente deficitaria, “llevándose” todo el superávit comercial. Lo preocupante es que este resultado se da cuando los giros de utilidades por parte de las empresas multinacionales ya se encuentra extremadamente limitado y reducido por efecto de los controles cambiarios. Esto implica que el factor que está impactando es el pago de los intereses de deuda externa.

Bajo esta perspectiva se entiende el permanente mensaje del ministro Guzmán sobre la necesidad de despejar el cronograma de vencimientos de intereses de la deuda pública. Es una cuestión fiscal y externa al mismo tiempo, ya que posponer vencimientos durante los próximos meses le daría una posición más holgada al mercado de cambios dado un cierto resultado de la balanza comercial. De lo contrario, se requeriría un salto exportador (imposible de lograrse en el corto plazo) o una mayor contracción de la ya ocurrida en las importaciones. Esta restricción claramente se hace un límite real desde el momento en que la cuenta financiera está prácticamente cerrada para el país y las reservas netas del BCRA cerca de un límite.

Con total seguridad, la posición externa haya mejorado notoriamente durante el segundo trimestre del año. El impacto del coronavirus en la cuenta corriente argentina no es parejo. Si bien las exportaciones han disminuido, la contracción de las compras argentinas al exterior lo han hecho en una magnitud considerablemente mayor. Al mismo tiempo, el intercambio más importante de servicios que tiene la argentina con el resto del mundo es el turismo y su posición neta es tradicionalmente deficitaria, por lo cual, desde el punto de vista estrictamente cambiario, el efecto pandemia ha ayudado a mejorar el superávit de la cuenta corriente.

Sin embargo este es un efecto transitorio. A medida que la economía local tienda a iniciar un proceso de recuperación, el dinamismo de las importaciones será mayor que el de las exportaciones y ese superávit alto del segundo trimestre tenderá a desaparecer relativamente rápido. Más rápido cuanto más rápida pretenda el gobierno que sea la recuperación.

Estos datos nos pemiten concluir con dos apreciaciones. En primer lugar, en relación a la “pérdida de dólares” por el canal de los intereses de la deuda. Este fenómeno no es más que la consecuencia del desequilibrio de la Cuenta Corriente del pasado. El superávit comercial actual está pagando los intereses de la deuda que financió el desequilibrio de la balanza comercial en el pasado reciente. En segundo lugar, el análisis del frente externo nos demuestra que el escenario macroeconómico es muy diferente al de los primeros años de Nestor Kirchner. Aunque el presidente Fernández insista en usar aquel momento para analizar y proyectar su presidencia, la realidad refleja un contexto muy diferente. Es necesario que este baño de realidad llegue al gobierno para no continuar tomando decisiones equivocadas para la situación real en la que se encuentra la economía argentina.