En un nuevo documento publicado por el Banco Central, y en sintonía con lo expuesto en sus objetivos 2020, la autoridad monetaria sostiene que “en 2020 el BCRA estimulará la oferta de crédito al sector privado, atendiendo las necesidades de capital de trabajo derivadas del estado de situación de emergencia en el que se encuentra el país, y propendiendo a la participación del financiamiento productivo a largo plazo, particularmente el destinado a las micro, pequeñas y medianas empresas”.

El mismo mensaje expone en cada una de sus declaraciones el ministro de la Producción, Matías Kulfas, quien en las últimas semanas ha tenido una presencia mucho más notoria que el ministro Guzmán en cuanto a las definiciones sobre el rumbo de la economía argentina.

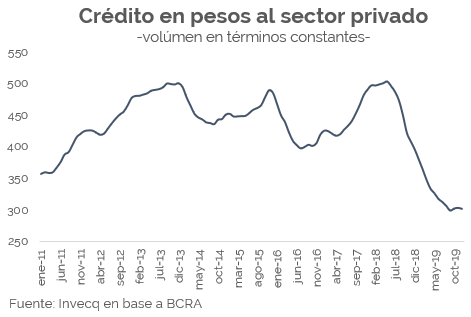

Los últimos números disponibles sobre la evolución del crédito dan cuenta de una fuerte contracción durante el año 2019. A lo largo del año pasado, el stock real de crédito otorgado en pesos cayó 25,2% en relación a los volúmenes de 2018. Para cerrar el año, en diciembre la contracción del crédito fue del 2,1% en relación a noviembre. Por su parte, el financiamiento en dólares también se contrajo: cayó 6,7% mensual en diciembre y más del 20% en comparación interanual.

La política de restricción monetaria y altas tasas de interés aplicada por el gobierno de Macri, principalmente desde mediados del 2018, fue duramente criticada por los funcionarios del actual gobierno y señalada como uno de los causantes de la recesión.

Sin embargo, una mirada más amplia da cuenta de que tradicionalmente la demanda de crédito en Argentina es una variable que sigue al ciclo económico y no lo anticipa. Es decir, el crédito se expande cuando la economía crece y no al revés. Uno de los posibles factores de explicación de este fenómeno es el reducido tamaño del sistema financiero. Es difícil que un sistema que representa entre un 10% y un 15% de la producción agregada del año pueda impulsar a la economía.

Complementariamente a la causalidad entre crédito y actividad, otro factor a tener en cuenta son los fundamentos de la oferta de crédito. Forzar la oferta de crédito mediante el diseño de programas especiales de dirigismo financiero-monetario y represión de tasas suele tener efectos rápidos pero insostenibles en el tiempo. Al fin de cuenta para que la oferta de crédito se expanda tiene que crecer el ahorro en general y el ahorro intermediado por el sistema financiero en particular. Es decir, en el largo plazo es la oferta de ahorro la que determina la oferta de crédito y solo así podrá haber crédito barato de forma sostenible.

Este fenómeno quedó claramente expuesto luego de las elecciones PASO, cuando el pánico generado por el resultado electoral provocó un retiro masivo de los depósitos en dólares de los bancos (que cayeron más del 40% en pocas semanas). En consecuencia, y para mantener las condiciones de liquidez, las entidades financieras debieron cancelar los préstamos que habían otorgado a exportadores o proveedores de ellos. Es decir, quedó expuesto que lo que sustentaba los créditos otorgados era el stock de dólares depositados en el sistema.

Teniendo esto en cuenta y dados los últimos movimientos del Ministerio de Hacienda y el Banco Central es difícil pensar que se observe durante este año una dinámica sólida del sistema financiero y la oferta de crédito para PYMES.

Por parte del Central, desde el cambio en la conducción, y sin ningún indicio de desaceleración de la inflación, la tasa de referencia ha bajado desde el 63% anual al 52% actual. Simultáneamente a esta relajación monetaria decidida por la autoridad central, toda la estructura de tasas del sistema ha empezado a acomodarse. El rendimiento promedio de los plazos fijos a 60 días, por ejemplo, ha pasado del 54% en octubre a valores por debajo del 40%. Estos niveles de tasa implican rendimientos reales negativos. Esto significa que un depositante de pesos en el sistema bancario ya no logra proteger de la inflación sus ahorros, lo que desincentiva el ahorro (y la base del crédito) en pesos.

El otro factor determinante para el ahorro es la certidumbre sobre el sistema financiero. Y dadas las actuales condiciones de la macroeconomía argentina, es imprescindible resolver el tema de la deuda para otorgar mayor credibilidad al sistema. En este sentido, no es muy alentador que recién esta semana se haya conocido que el Ministerio de Hacienda ha iniciado el proceso de búsqueda de informantes para estudiar la estructura y el paradero de los tenedores de los bonos argentinos. Estos constituyen pasos muy incipientes en una estrategia acabada de renegociación de la deuda pública. Según declaraciones de Martín Guzmán, antes de convertirse en ministro, era necesario que la renegociación de la deuda esté terminada para el mes de marzo, algo que hoy parece prácticamente imposible. Hay que tener en cuenta que, a diferencia del año 2005, las condiciones macroeconómicas del país son significativamente diferentes para llevar a cabo una renegociación medianamente rápida; más aún si desde el gobierno se quiere avanzar con ofertas duras para los acreedores. Quince años atrás, al momento de comenzar las negociaciones, el país podía mostrar superávit primario, financiero y externo al mismo que tiempo que la economía se recuperaba a tasas anuales de entre el 8 y el 10%. Nada de eso existe actualmente.

De esta manera, con una fuerte reducción de las tasas de interés pagadas a los ahorristas en pesos y con señales menos claras sobre la negociación de la deuda de lo que se esperaba para esta época del año es difícil proyectar una recuperación fuerte del ahorro y la oferta de crédito tanto en pesos como en dólares. El único elemento en favor de ello es la presencia del cepo cambiario. Al limitar el acceso a la divisa, muchos ahorristas no encontrarán más opción que depositar sus pesos a tasas reales negativas.

Todo ello no quita que, en el corto plazo, y por cierto período de tiempo, se pueda forzar el resurgimiento de crédito barato aunque sea segmentado. No hay dudas que eso generaría un efecto positivo sobre muchas empresas que están ahogadas por los préstamos tomados en un contexto de recesión de ventas y contracción de márgenes. Sin embargo, este objetivo no debería ser alcanzado a expensas de seguir castigando el ahorro, vital para una estrategia de crecimiento de largo plazo.

Una respuesta

Desde un punto de vista no técnico económico sino político diera toda la impresión que esta Administración lleva enraizada en su concepción ideologica de gestión resolver problemas del presente aplicando iguales y restauradas recetas del pasado que le dieran resultados positivos temporalmente en otros tiempos .Sin diferenciar escenarios. De alguna manera cabalgando la distancia de los tiempos parecen recordar aquella juventud peronista que entusiasta brego por traer de regreso al pais a su líder político en el exilio de tantos años para resolverles su revolucion de aquel presente. Los errores parecen repetirse. .