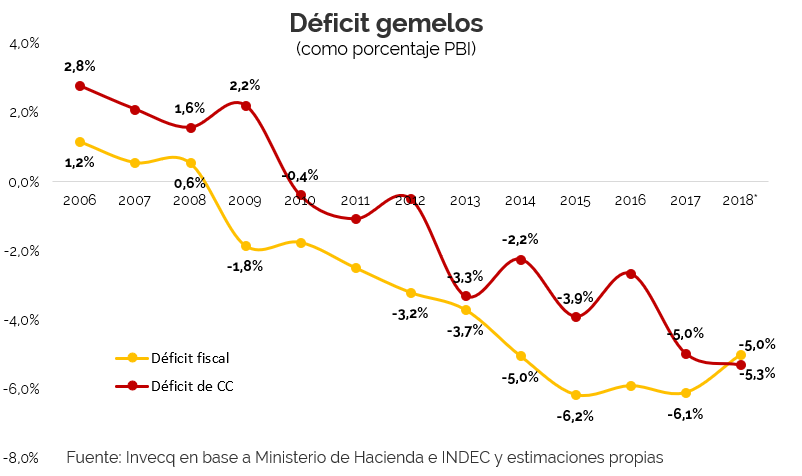

Si se debiera caracterizar de manera rápida y simple a la macroeconomía argentina, podría decirse que desde el punto de vista de la actividad es una economía que ha logrado mostrar una reactivación respecto al estancamiento característico del período 2012-2016 pero que pesan sobre ella dos desequilibrios de gran magnitud que son necesarios corregir si se quiere sostener ese crecimiento en el largo plazo: un déficit fiscal que a números del 2017 llegó a un 6% del PBI y un déficit externo que registró otro 5% acumulado en el período pasado.

Estos déficits gemelos hacen de la economía argentina, una economía vulnerable y fuertemente dependiente de un continuo financiamiento para poder seguir en marcha, hasta tanto los equilibre.

Plenamente conscientes de esta situación, y guiado por objetivos económicos y políticos, la estrategia del gobierno fue el gradualismo: es decir, la corrección de ambos desequilibrios de manera paulatina, con el paso del tiempo. Esta estrategia implica, lógicamente un proceso más largo de dependencia externa, en cuanto a la financiación de ambos desequilibrios mediante la acumulación de deuda pública y la recepción de capitales internacionales. En este sentido, para que la estrategia sea exitosa, se requiere que esos fondos que van a financiar los desequilibrios permanezcan disponibles por un plazo mayor que frente a una estrategia de ajuste de shock. A las sugerencias de cambios fuertes y rápidos, el gobierno opuso un camino más largo y lento pero que consideraba el único viable desde el punto de la sostenibilidad política de la coalición gobernante en un esquema electoral en el que cada dos años deben revalidar el apoyo popular en elecciones.

En este sentido se plantearon objetivos que fueron cambiando a medida que se avanzaba: mientras que en un principio se propuso cerrar el déficit fiscal primario durante el primer mandato de Macri, luego se extendió este horizonte tres años más. Y con el último anuncio de Nicolás Dujovne el gradualismo pareció volver a tomar algo de velocidad y el equilibrio primario se alcanzaría en algún momento entre el año 2021 y 2022. Con respecto al déficit externo, hay en el gobierno cierto consenso de que gran parte del mismo se explica directamente por la presión del déficit público. Así, una vez resuelto el primero, debería al menos poder estabilizarse el desequilibrio de la cuenta corriente y no continuar creciendo año a año.

Hasta el momento, los planes han funcionado a medias: el déficit total que era de un 6,2% del PBI a fines de 2015 cerró en 6% el año pasado. Gran parte de la caída del déficit primario (de 4,8% a 3,9% del PBI) fue compensado por el pago de mayores intereses reduciendo la capacidad de ahorro global del gobierno. Aunque esperamos que a partir de este año la reducción del déficit primario se refleje de manera más directa sobre el total. Por su parte, el déficit externo, tuvo un importante incremento el año pasado como consecuencia de una economía en pleno crecimiento que demanda mayores importaciones y exportaciones que crecen de forma mucho más lenta.

En los últimos 15 días, por factores internos y externos, comenzó un proceso de reversión de los capitales que financiaban estos déficits, generando presión sobre el mercado cambiario. El Banco Central intervino de diferentes maneras para calmar al mercado (tanto vendiendo reservas como subiendo la tasa de interés de sus instrumentos) pero la presión continuaba. Dado este contexto, el equipo económico, junto al presidente de la Nación, resolvió acudir al FMI para acordar un préstamo sobre el cuál aún hay muchas cosas por definir, y solo se conocen hipótesis.

El objetivo de esta gestión es contar con un respaldo importante para mostrar al mercado y generar la confianza de que una continuación de las turbulencias externas podrá ser sobrellevada sin mayores sobresaltos. Por sobresaltos entiéndase un contagio desde la volatilidad cambiaria y financiera hacia la economía real que provoque una recesión, hasta un giro forzado en los ajustes que el gobierno pretende ejecutar de manera gradual en los próximos años debiendo ejecutarlos a modo de shock, lo que también golpearía a la actividad económica.

Pero al mismo tiempo, y en base a los informes elaborados por el FMI en 2016 y 2017 sobre la política económica argentina, deberá avanzarse en el rumbo marcado por el gobierno, pero con algunos retoques. Particularmente en la revisión del año 2017, el organismo internacional hizo hincapié en lo que definió como una mejora del “mix de políticas” aclarando que no se necesitaría un endurecimiento de todas las políticas sino una coordinación mayor. Esto implicaría, según el FMI, una política fiscal que acelere algo la convergencia hacia el equilibrio fiscal (es decir, un endurecimiento) combinado con una política monetaria menos dura, en particular medida con respecto a la tasa de interés. En esta visión, al ofrecer tasas de interés altas para intentar reducir de manera rápida la inflación, la política del BCRA generó una entrada de capitales desde el exterior (que se sumó a los dólares conseguidos por Finanzas) que apreció el peso, fortaleciéndolo a niveles no sostenibles con el equilibrio externo. Es decir, si bien el FMI comparte la visión sobre la causalidad entre déficit fiscal y externo, en la transición, una política monetaria muy dura estaría atrasando el dólar y desequilibrando aún más las cuentas externas. Con estas observaciones hechas hace pocos meses, podemos comenzar a hipotetizar sobre cuáles son los posibles cambios sugeridos por el FMI a la política económica.

Una respuesta

Buen analisis. Concreto y claro.