La economía argentina está estancada desde hace ocho años. Con impulsos y contracciones, el resultado neto de la actividad económica en el mediano plazo es nulo. El diagnóstico general es ampliamente compartido: para que la economía funcione correctamente y pueda crecer de manera sostenida en el tiempo se necesitan divisas que hoy no están disponibles. Esta escasez de dolares necesarios para el funcionamiento de la economía, recibe comúnmente el nombre de “restricción externa”.

La relación entre crecimiento y demanda de dólares sale a la luz cuando se observa la elasticidad de las importaciones con el PBI. De manera aproximada, por cada punto porcentual de expansión de la economía, las importaciones crecen en tres puntos porcentuales. Es decir que, si se deseara que la economía crezca a un ritmo del 3% anual, las compras de bienes y servicios al resto del mundo se expandirían aproximadamente un 10% por año.

Las importaciones son unos de los principales canales de demanda de dólares, a las que se suman los giros de utilidades y dividendos de empresas multinacionales, los pagos de intereses en dólares de la deuda y, por si fuera poco, un canal “muy argentino”: el atesoramiento o ahorro de las personas en dólares.

Todos estos canales generan una demanda de dólares que tiene que ser equilibrada con el ingreso de divisas proveniente de las exportaciones y los flujos de inversión extranjera directa. Si las exportaciones de bienes y servicios y la IED no alcanzan para equilibrar esta cuenta, se requiere de financiamiento internacional extra vía ingreso de “capitales financieros”.

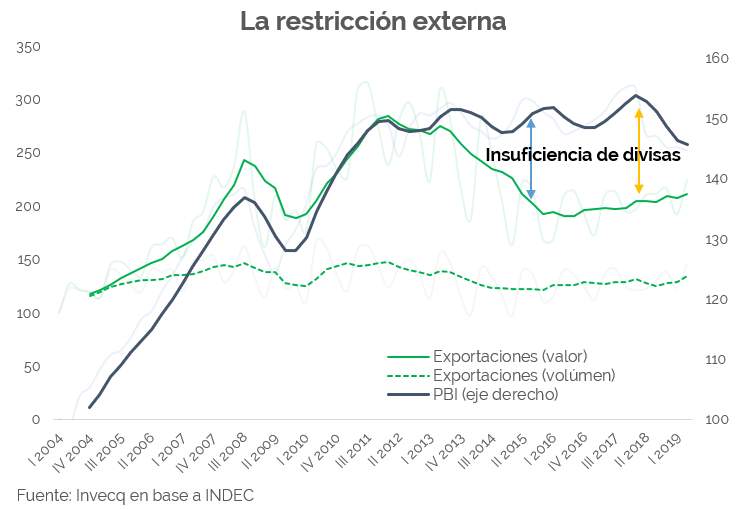

En el siguiente gráfico se representa sencillamente este fenómeno: desde 2011 el PBI se “chocó con un techo”, las exportaciones. Las necesidades totales de dólares de la economía exceden desde el año 2011 a su generación, por lo que, desde aquel año, se ha recurrido a distintos mecanismos para saldar esta brecha. Entre los años 2011 y 2015 los mecanismos utilizados fueron el cepo cambiario, para limitar lo más posible la demanda de dólares, y la liquidación de las reservas internacionales que el Banco Central había acumulado en el período previo. Cuando la utilización de ambos mecanismos parecía no alcanzar, no quedó otra opción de ajuste que dejar correr el tipo de cambio, como ocurrió, por ejemplo, en el verano de 2014 cuando el dólar saltó un 25% en pocos días. Estos “espasmos” en la cotización de la divisa desincentivan la demanda mediante una contracción de las importaciones, a expensas de una reducción del nivel de actividad interna.

Desde el año 2016, una vez levantado el cepo, la brecha entre los dólares necesarios para sostener el nivel de actividad de la economía en crecimiento y los dólares genuinamente generados por la economía, se compensó con el ingreso de divisas en forma de inversión en cartera y colocaciones de deuda pública y privada. Este mecanismo duró hasta el segundo trimestre del año 2018 cuando la economía sufrió el sudden stop que interrumpió el crecimiento y llevó a la economía a una nueva recesión.

Con uno u otro mecanismo, el problema de fondo es siempre el mismo: el nivel de actividad interna de la economía demanda una cantidad de dólares tal que no es generada por el sector transable. La debilidad de las exportaciones argentinas no es una novedad, pero durante mucho tiempo fue un “problema tapado” por los altísimos precios internacionales de las commodities. Sin el factor de precios internacionales, que benefició a la economía argentina entre los años 2003-2012, el problema de insuficiencia de dólares se hubiera expresado mucho tiempo antes. Algunas estimaciones, en base a la evolución de los volúmenes exportados indican que para fines del año 2007 la cuenta corriente ya hubiera mostrado un desequilibrio importante que habría llevado a la economía a corregirse. Sin embargo no fue hasta fines de 2011, cuando los precios internacionales comenzaron a caer, que este problema se expuso. Quedó en evidencia que el país no había aumentado sus exportaciones, sino que estaba exportando lo mismo que siempre pero recibía por ello más dólares.

Es cierto que desde la llegada al gobierno de Macri las exportaciones dejaron de caer y comenzaron nuevamente un proceso de crecimiento. Sin embargo, esta tendencia es demasiado débil y lenta en comparación con lo que el nivel de demanda interna requiere. Los últimos datos disponibles sugieren que, en lo que va del año, las ventas al resto del mundo aumentaron un 4%, con precios internacionales en caída. Como puede observarse en el gráfico, aún luego de la fuerte recesión, la brecha entre exportaciones y PBI continúa abierta. Haciendo un ejercicio mental muy básico, podría pensarse que si las exportaciones siguieran creciendo al ritmo actual, el hipotético equilibrio de divisas se conseguiría recién en el año 2025 manteniendo constante el ingreso interno. Es decir, que la economía debería continuar estancada seis años más.

De esta forma, emerge la conclusión de que es imprescindible generar un shock exportador que “eleve el techo de la economía”. El nivel de actividad interna actual requiere de, por lo menos, un aumento del 30% en las exportaciones totales. Y luego, un crecimiento anual promedio y sostenido del orden del 10%. Es necesario exportar para volver a crecer: este será el desafío estructural de cualquier gobierno futuro y condicionará el diseño de la política económica.