Finalmente se conocieron los datos del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central tras las últimas subas del dólar. Los datos confirmaron el importante cambio en el escenario económico; cambio ocasionado, principalmente, por el desequilibrio monetario (inflación, expectativas de inflación y tasa de interés) y fundamentalmente, por la posterior corrida cambiaria.

Cambios en el contexto internacional

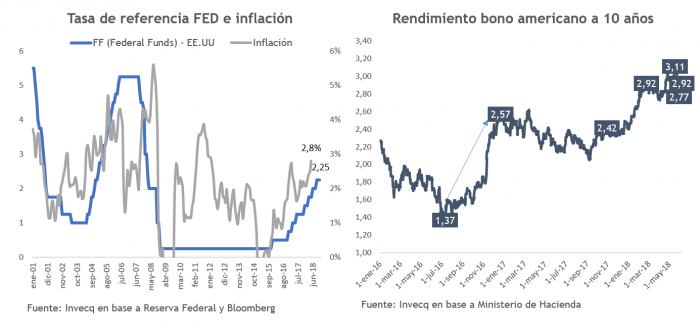

Explicar la crisis cambiaria como consecuencia de la situación financiera internacional es subestimar el trasfondo y la gravedad de nuestros problemas. ¿Hay un cambio en el contexto externo? Sí, no hay dudas; pero eso no es novedad. No hay cambio más anticipado que el que estamos viviendo desde el 2015. El fin de la tasa de interés en cero es una verdadera lección de gradualismo.

Para dimensionar, la tasa del bono a 10 años de EEUU pasó, en enero de este año, de 2,4% hasta 2,9% (+50 puntos básicos) y hoy aún continua en la zona lindera de 3%. En el segundo semestre del 2016, la misma había subido abruptamente de 1,3% a 2,6% (+130 puntos básicos), pero ni cerca sufrimos los embates en los mercados de estos días. El fortalecimiento del dólar a nivel global se manifiesta de modo similar. ¿Todo esto influye y condiciona? Sí, claramente. ¿Determina? Definitivamente no. Lejos estamos aún de un frente externo verdaderamente adverso.

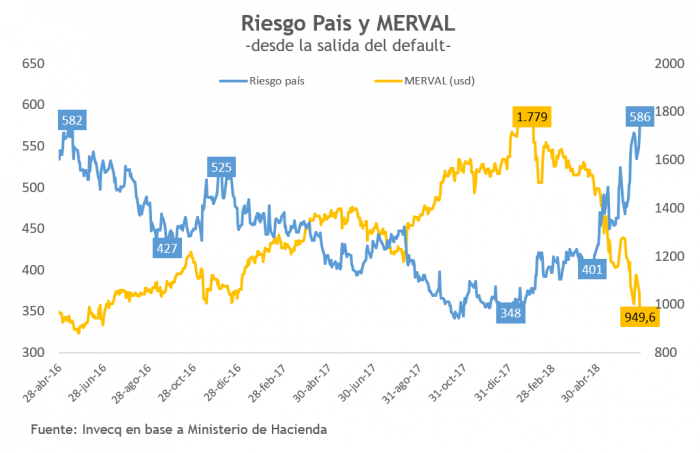

Pero el impacto fue grande en Argentina. Mientras la mayoría de las monedas emergentes se depreciaron menos de 10% en el año, salvo por Brasil (+16%) y la Lira Turca (+24%), nuestro peso perdió más de 60% en seis meses. Sin mencionar el estrepitoso ascenso en nuestro riesgo país, de 350 a 600. Como verán, nuestras vulnerabilidades han quedado al descubierto.

Consecuencias sobre la economía local

Esta situación tiene dos importantes consecuencias de corto y mediano plazo. Por un lado, dejó sin fondeo al gradualismo, elemento clave, ya que el gradualismo es, por definición, financiamiento dependiente, razón que explica la asistencia del FMI. Y, por otro lado, implica un cambio rotundo en el escenario económico para lo que queda del 2018 y todo el 2019, dotando de incertidumbre a la continuidad del proyecto político.

¿Cuánto cambió? En junio del 2017, un año atrás, el REM proyectaba 14,9% de inflación y 3% de crecimiento del PBI para este 2018. Las últimas revisiones que se conocieron fueron contundentemente negativas: se duplicó la inflación esperada hasta 30% y el crecimiento esperado sería exiguo en el orden de 0,5% (menor incluso al arrastre estadístico).

Los números describen, sin dudas, un panorama desalentador de la performance económica para los próximos meses, producto de cómo la crisis cambiaria se propaga en la economía real. La devaluación es más inflación, que exigirá mayor tasa de interés, es caída en el salario real, por ende, menor consumo, menores ventas, menor inversión y contracción del empleo, lo que a su vez implicará menor actividad. Sin embargo, hasta acá, nada nuevo en este escenario de estanflación que acarrea la economía argentina desde el 2011, escenario que se vuelve a agudizar en un año par.

Estanflación agravada en los años pares

La situación amerita ser muy responsables y precisos con el diagnóstico de corto plazo. Ni el optimismo y la subestimación del oficialismo, ni la irresponsabilidad del apocalipsis de la oposición. A pesar del cambio negativo en el escenario y, siempre y cuando concluya la estabilización del frente monetario y cambiario, el 2018 nos dejaría técnicamente una nueva versión de un año par. Con suerte tal vez hasta mejorada, sería una especie de versión “light”. Se trata de esos años donde esta economía, con estancamiento de oferta por asfixia fiscal y favorecida por la ausencia de elecciones según el ciclo político, toma aire, corrige y se oxigena para subsistir. Nada nuevo bajo el sol de un gradualismo que, en los dos primeros años, hizo gradualismo de contención, pero no de reversión.

El verdadero desafío sigue estando en el desequilibrio macro de largo plazo: el frente fiscal y el frente externo. Son los déficits gemelos, frutos de la herencia, pero ahora también de la gestión. Contener dicho desequilibrio con financiamiento limitado y en un contexto recesivo es más complejo.

El cambio de escenario actual representa así una clara bisagra para la normalización económica. Dicha bisagra tendrá la difícil tarea de articular satisfactoriamente la primera fase del gradualismo de Cambiemos, con la nueva programación económica (convergencia fiscal y apretón monetario para resolver los problemas de fondo), transitando a través de un escenario económico frágil y adverso. El desafío es grande; la recompensa también.

–

Suscríbase sin cargo a nuestro Newsletter

–