Entre principios de mayo y fines de junio, el país atravesó un shock cambiario que implicó un salto en la cotización del dólar de la zona de los 20 pesos a los 28%, un aumento del 40% en pocas semanas. Los movimientos de las últimas horas dan cuenta de que las condiciones internas y externas aún no configuran un escenario de estabilización definitiva, y el peso argentino continúa sufriendo las consecuencias de los desequilibrios macroeconómicos internos y de un mundo más hostil.

Mientras la moneda sigue buscando un nuevo nivel de equilibrio, como era de esperar, los datos que se van conociendo sobre el fin del segundo semestre del año reflejan los efectos de la turbulencia cambiaria y un nivel de tipo de cambio más alto. Los números de la relación comercial con el resto del mundo reflejan que el cambio de precios relativos comienza a tener efectos: viajes por turismo, importación de bienes de consumo y ventas internas de maquinarias importadas se ven reducidas por su encarecimiento, sumado a los efectos negativos de una menor actividad.

Durante junio, las cifras del intercambio comercial mostraron la primera caída del año en la importación de bienes. Con una reducción interanual del 7,5%, los rubros más afectados fueron los bienes de capital y los vehículos automotores. Por parte de las exportaciones, si se excluyen las vinculadas al complejo oleaginoso se observa un buen ritmo de crecimiento interanual, del orden del 15%. Sin embargo, la gran relevancia que tienen los envíos de soja y sus derivados desdibujan cualquier logro del resto del sector transable. Sin embargo, el movimiento en el tipo de cambio ayudará a fortalecer la rentabilidad de los sectores que ya se encontraban incrementando su participación exportadora.

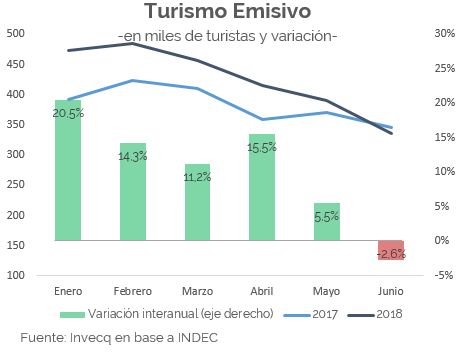

El mismo efecto se observó en las cifras de turismo internacional. Mientras que, hasta mayo, la salida de argentinos hacia el exterior venía creciendo a una tasa mensual promedio del 13,5%, en el sexto mes del año, las salidas de turistas cayeron un 2,6% en relación al mismo mes del año anterior. Inesperadamente, las llegadas de turistas extranjeros al país también tuvieron una disminución (aunque más leve, de solo el 0,8%) en este mes, aunque se estima que es un fenómeno transitorio y no una tendencia para los próximos meses.

Otro indicador del impacto que tuvo la suba del tipo de cambio es la dinámica de las ventas de maquinarias agrícolas. Desde luego que la caída en este sector se explica fundamentalmente por la fuerte sequía que impactó sobre todo el sector agrícola. Las ventas de maquinarias agrícolas (tractores, cosechadoras, implementos y sembradoras) se retrajo un 25% promedio interanual durante los meses de abril, mayo y junio. Pero conjuntamente con el efecto negativo generalizado, se observa un segundo efecto al analizar las ventas discriminadas por el lugar de producción. Las ventas internas de maquinarias importadas cayeron con mayor fuerza que las nacionales como consecuencia del abaratamiento relativo de estas últimas. En promedio, una cosechadora nacional que hace un año costaba un 14% más que una importada, cuesta actualmente un 20% menos. Los tractores nacionales que ya eran hace un año un 25% más baratos que los importados, cuestan hoy un 35% menos. Este abaratamiento relativo de la maquinaria de origen nacional implicó una menor caída, dentro de un panorama ya muy complicado, para las ventas de estos productos en comparación con los mismos de origen importado. A modo de ejemplo, mientras que las unidades de cosechadoras nacionales vendidas en el segundo trimestre cayeron un 40% respecto al mismo período del año pasado, las unidades de las importadas disminuyeron un 66%.

El primer impacto del shock cambiario, el más rápido en cristalizarse, es el de la caída de las importaciones. Para que el “costado virtuoso” del tipo de cambio más alto se materialice es necesario un horizonte en el que se vea al nuevo precio real del dólar estable en el tiempo. Ningún proyecto exportador se reactivará por contar con un tipo de cambio más competitivo por uno o dos meses. La realocación de factores productivos en aquellos sectores exportadores necesita de permanencia en las reglas de juego, incluido el nuevo nivel de precios relativos.

De esta forma, la flexibilidad en el tipo de cambio permitió que los desequilibrios que se comenzaban a gestar en el sector externo salieran a la luz. Desde luego que las consecuencias inmediatas no son agradables y que la inestabilidad que aún hoy sigue presente en el mercado no es deseable. Sin embargo, el régimen cambiario flexible permite que los problemas internos que tiene la economía queden a la luz a poco tiempo de comenzar a gestarse o al momento en que el contexto internacional se vuelve menos favorable. Esto evita la acumulación de mayores desequilibrios que luego resultan en crisis de mayor magnitud.

–

Suscríbase sin cargo a nuestro Newsletter

–