Esta semana, y como es habitual cada tanto en Argentina, el tema que ocupó todas las planas del debate económico fue el dólar. La moneda experimentó su propio “brote verde”, y luego de 6 meses de cotizar en torno a los 16 pesos tuvo un rally alcista de 15 ruedas en las que acumuló una suba de casi 8%, tras pasar de $16,15 a mediados de junio a $17,38 en el mercado minorista.

¿Qué factores están impactando en el mercado cambiario?

El dólar es una variable tradicionalmente sensible a los períodos electorales, por lo que podremos tener alta volatilidad durante los meses que hay por delante. De hecho, una parte importante de la suba que se ha visto en estos días responde probablemente al cierre de listas, la oficialización de los candidatos y las primeras publicaciones de encuestas. Algunas de ellas indican que el Kirchnerismo aún se mantiene fuerte en un distrito clave como es la Provincia de Buenos Aires. La idea de una derrota de Cambiemos en mano de Cristina Kirchner en el principal distrito de poder del país, lleva a muchos a pensar que los cambios económicos introducidos desde el año pasado no puedan mantenerse. Esto provoca incertidumbre y refugio en divisas.

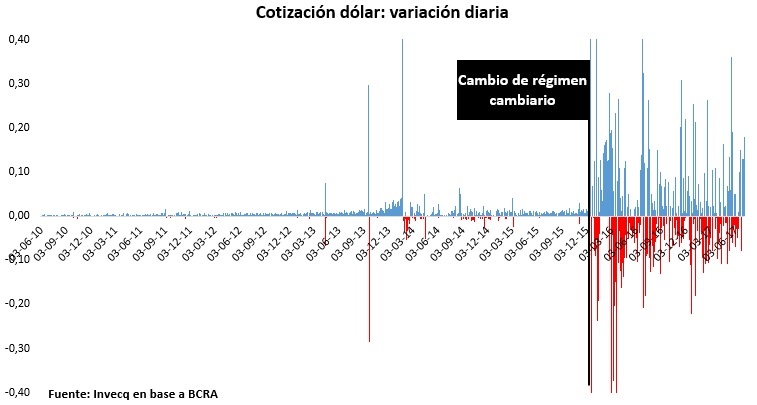

Lo importante a tener en cuenta es que estos movimientos del tipo de cambio son posibles dado el nuevo régimen cambiario que tiene Argentina desde la salida del cepo en diciembre de 2015. Bajo el nuevo mecanismo de flotación administrada, la cotización del dólar es fijada libremente (entre ciertos límites o bandas no especificadas por el BCRA explícitamente) por el juego de oferta y demanda.

Este comportamiento que mostró el mercado cambiario por estos días, ya ha tenido lugar en tres oportunidades anteriormente como consecuencia de elementos externos. Durante el año pasado el tipo de cambio aumentó de manera acelerada en oportunidad del Brexit y de la victoria de Trump. En aquellas ocasiones, el dólar aumentó un 8% y un 4% respectivamente en pocos días para luego estabilizarse. Más recientemente, cuando tuvo ocasión un nuevo episodio de la crisis política de Brasil, la cotización local del dólar volvió a reaccionar, aumentando un 3%.

En esta ocasión, si bien el movimiento de la divisa responde a un factor interno, la fluctuación en la cotización es posible debido al esquema de flotación cambiaria. Bajo un esquema de administración pura como el que existía en tiempos del cepo cambiario, la cotización no hubiera experimentado cambios (o lo hubiera hecho en una magnitud menor) y, en contrapartida, lo que hubiera cambiado es el nivel de reservas internacionales en poder del Banco Central. La autoridad monetaria debería haber intervenido, satisfaciendo la mayor demanda con sus propias reservas para evitar que el excedo de demanda haga subir el precio.

Es decir que, en este esquema cambiario, la economía y los agentes económicos deberán acostumbrarse a observar una mayor volatilidad en la cotización. Es esperable que en las próximas ruedas, y llamada por una cotización más alta, aparezca la oferta, haciendo retroceder en parte la suba de estos días.

¿Qué puede esperarse en el mediano plazo?

Más allá de cuál sea la naturaleza de los factores puntuales que estén generando el alza de la cotización, no hay que perder de vista que en el mediano plazo son factores económicos los que determinan el movimiento de estas variables.

Si el aumento reciente fue posible es porque más allá de la coyuntura electoral había una percepción generalizada de que el dólar estaba atrasado. Antes de que comenzara el rally alcista, la cotización se encontraba en $16,15, un nivel similar al que cerró el año 2016. Es decir que, durante la primera mitad del 2017, mientras el promedio de los precios acumulaba una suba aproximada del 12%, el precio del dólar se había mantenido sin variación. De hecho, tomando todo el período comprendido desde el comienzo del año 2016 e incluyendo la suba reciente, el dólar pasó de estar cercano a los 14 pesos a cotizar $17,38, acumulando una suba del 25% mientras que la inflación acumulada en el mismo período fue superior al 50%.

El exceso de dólares como consecuencia de la financiación del déficit fiscal mediante la colocación de deuda externa, es el principal factor que pesó en este período sobre la cotización de la divisa. Esto, sumado a factores estacionales, como es la liquidación fuerte de la cosecha en los meses de abril, mayo y junio, son los fundamentals que están detrás del comportamiento de mediano plazo del dólar.

En este contexto, mantenemos nuestra estimación de un dólar no muy lejos de los $18 para fin de año. Probablemente la volatilidad aumente en los meses que quedan por delante, pero un cambio de tendencia permanente es esperable solo en un escenario de adversidad electoral para el oficialismo. En este caso la incertidumbre sobre la continuación del programa económico sería preponderante y provocaría un cambio en la composición de carteras que impulsaría la cotización de la moneda estadounidense.

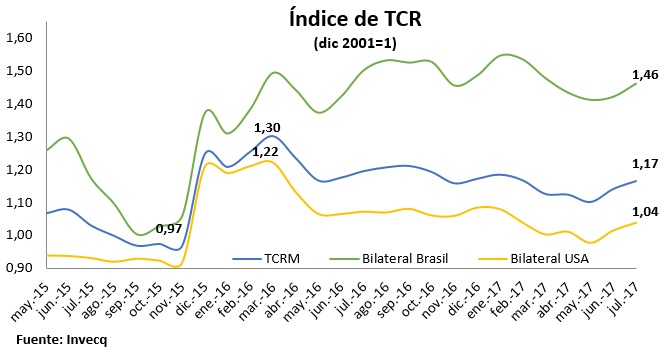

De lo contrario, bajo el escenario base de que el gobierno mantenga y consolide su legitimidad en las elecciones legislativas (ver: Economía y política: de cara a las elecciones), el comportamiento del dólar continuará una senda de mayor estabilidad (dentro de un esquema de flotación), acompañando algo rezagado la evolución de los precios y dando como resultado un tipo de cambio real multilateral estable en tono a 1,15.