A partir del inesperado resultado electoral del 11 de agosto muchas de las variables económicas se vieron afectadas. Como comentamos en el informe de la semana anterior, el riesgo país se disparó automáticamente por encima de los 2.000 puntos y, consecuentemente, el roll over de LETES se vio muy afectado, renovándose solamente el 5% de la primera colocación (16/8) y habiendo quedado desierta la siguiente (28/8). A partir de entonces, el Ministerio de Hacienda realizó un default técnico sobre parte de sus instrumentos, afectando principalmente a tenedores institucionales, con la lógica de llevar tranquilidad a los inversores minoristas, que no serían afectados por ninguno de los compromisos asumidos por el Estado. Esto no logró calmar las aguas del mercado, más bien lo contrario. A medida que los días corrían, los depósitos en dólares se contrajeron fuertemente y las reservas hicieron lo propio.

Para ello, el primero de septiembre, el Gobierno emitió un decreto (609/2019) por el cual se dispusieron medidas tendientes a limitar la dolarización de carteras y su posterior retiro, con el objetivo de dar mayor estabilidad al mercado de cambios y ejercer una merma en la contracción de los depósitos, que afectan directamente a las reservas internacionales, dado que el encaje bancario de depósitos a la vista en dólares es del 25%. El eje de las medidas se concentró en ofertar una mayor cantidad de dólares en el mercado de cambios.

En primer lugar, se dispuso un plazo estipulado para que los exportadores liquiden las divisas dentro de un máximo de 5 días hábiles luego del cobro o 180 días después del permiso de embarque (15 días para las commodities). Dado que esta medida no tendría ningún fundamento en el caso de no poner ninguna limitación a la compra de divisas, también se reglamentó un acceso limitado a la compra de divisas que tiene un tope de US$10.000 por persona por mes en el caso de las personas físicas, al tiempo que no podrán girar dinero al exterior a cuentas que no sean propias. A su vez, la compra de dólares para inmuebles deberá pasar por la autorización del BCRA. Por otro lado, las personas jurídicas (o empresas) no podrán comprar dólares para atesoramiento, aunque no se postula ninguna restricción a la compra de dólares para importaciones o pagos de deuda a su vencimiento.

Haciendo un ejercicio sobre la afectación que pueden tener estas medidas sobre la compra de dólares, notamos que, del total de formación de activos externos, el 50% corresponde a compras de las empresas para atesoramiento, lo cual se cortaría de raíz ante esta nueva restricción. Por su parte, dentro de las personas físicas, el 98% del total compra menos de US$10.000 por mes, lo que representa aproximadamente el 70% en monto, que se sostiene en el tiempo. Esto significa que de un total de US$2.300 millones que los humanos compraron en el último mes estudiado (julio), el tope de compra de divisas frenaría aproximadamente US$400 millones del total, o lo mismo, un 18%.

Como podemos ver, el sistema financiero argentino se encuentra en una situación de mayor solidez que en otros momentos aunque la resistencia a los shocks de confianza es exigua. A diferencia de 2001, el sistema financiero se encuentra calzado, es decir, no hay en desfasaje de monedas, y solamente puede endeudarse en moneda extranjera quien cobre en divisas, por lo que una devaluación, no tendrá efectos directos sobre dicha transacción. Sin embargo, la preocupación crece a medida que los depósitos comienzan a caer de forma abrupta, puesto que ningún sistema bancario soporta una masiva y constante salida de flujos de dinero. Sería una calamidad convertir un problema de liquidez en uno de solvencia, solamente por un shock de confianza, y por eso la calma cambiaria será vital a la hora de sostener de pie al sistema financiero.

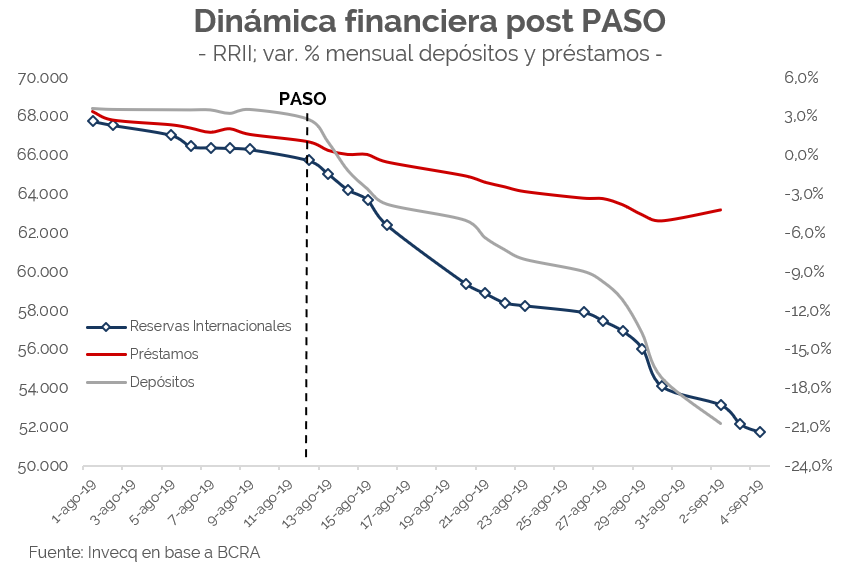

Desde que se conoció el resultado de las PASO, las reservas internacionales se contrajeron US$14.565 millones, alcanzando un total de US$51.774, mientras que las reservas netas, se encuentran cerca de US$13.000 millones. Esta notoria baja se debe a 3 factores esenciales. En primer lugar, caída de los depósitos, por el masivo retiro de fondos en las cajas de ahorro de los usuarios minoristas (83% del total) en los bancos, representó casi US$5.000 millones de caída en las RRII por la obligación de efectivo mínimo. Por otro lado, la venta de dólares por parte del BCRA para aportar liquidez al mercado de cambios aportó a la baja en más de US$2.100 millones. A su vez que el Tesoro también colaboró, tanto por las ventas de dólares con el fin de financiar gastos en pesos y por el repago de las LETES, que como explicamos al principio, no se renovaron y debieron ser pagadas en su totalidad, a lo que se sumó el repago de un REPO, explicando US$5.000 millones más de caída. Por último, los pagos a Organismos Internacionales y la devaluación del YUAN llevaron a que la dinámica se profundizara y nos deje en una situación aún más comprometida.

El 59% de los depósitos se encuentra colocado en préstamos, o de otra manera, 41% de dólares se encuentran en forma completamente líquida, lo que se traduce en que ese porcentaje o, lo mismo, US$10.277 millones están disponibles para ser retirados de manera inmediata. Nos encontramos en una de las fases de mayor liquidez en mucho tiempo y esto brinda mayor certidumbre al sistema. Sin embargo, la dinámica de caída de los depósitos muestra una fuerza superior a la de la caída en los préstamos, lo que podría generar la imposibilidad de entrega inmediata de los fondos en dólares a los depositantes. Para que esto no suceda, es de vital importancia que el dólar se estabilice (como lo viene haciendo en las últimas jornadas) para que la dinámica de caída de los depósitos disminuya y el sistema continúe igual de solvente como hasta el momento. Además, lo que sucederá en las próximas jornadas es que los préstamos a exportadores (80% son documentos con un plazo promedio de 7 meses) no continuarán renovándose del modo en el que lo venían haciendo, porque los bancos necesitarán de esos fondos para poder otorgarlos a sus clientes en caso de que estos busquen hacerse de los dólares. Esto generará una notoria profundización en la dinámica de la actividad económica, que ya se sabía de antemano, anotaría un nuevo año recesivo.