Desde mediados del año pasado y al compás de la reestructuración de la deuda nacional, un conjunto de provincias se lanzó a hacer lo propio con sus deudas que habían sido emitidas recientemente en moneda extranjera. Unas catorce provincias del país aprovecharon la ventana de oportunidad que se abrió luego de tanto años de mercado cerrado, al salir del default con los Holdouts en abril del 2016.

El stock total de deuda de todas las provincias argentinas suma en total unos 23.700 millones de dólares. Este monto es poco significativo si lo analizamos en relación al stock de deuda nacional o en relación al PBI. Mientras que el stock de deuda nacional supera los 330.000 millones de dólares, esto significa que la deuda provincial es apenas un 7% de la deuda nacional. Y en relación al PBI la magnitud es muy parecida, habida cuenta de que actualmente la deuda nacional en relación al PBI es cercana al 100%.

La primera cuestión que surge a la luz de estos números es por qué tantas provincias tuvieron la necesidad de negociar y reestructurar sus deudas emitidas recientemente en bonos en moneda extranjera. El primer factor a considerar es un factor macroeconómico que es la pérdida total del acceso a cualquier tipo de financiamiento en dólares ocurrido con posterioridad a las PASO de 2019. Los resultados electorales fueron un shock de expectativas tan grandes que el mercado de crédito quedó cerrado para la Argentina y, por añadidura a cualquiera de sus provincias, mientras que los bonos ya emitidos se hundían y el riesgo país pasaba de unos 800 puntos básicos a más de 2.000 puntos en pocos días. Esto imposibilitó cualquier estrategia de roll-over de las deudas provinciales.

En segundo lugar, también es un factor a considerar el cambio en la estructura del endeudamiento de las provincias. Hasta el año 2015 la gran mayoría del endeudamiento provincial se hacía en pesos con bancos locales y con el gobierno nacional. Tradicionalmente los fondos del FGS, el FFIR entre otros fueron usados como la principal fuente de financiamiento de las provincias. De esta manera contaban con un financiamiento muy flexible en cuanto a sus condiciones y vencimientos. Muchos de estos créditos se otorgaban a tasas en pesos fuertemente negativas en términos reales, y los vencimientos suelen reprogramarse ad infinitum mediante negociaciones políticas, intercambios de votos en el Congreso, etc. Podríamos decir que a los gobernadores les falta “gimnasia del cumplimiento” en lo que se refiere a los compromisos de deuda asumidos. Hacia fines de 2019, el 70% del stock total de deuda estaba emitida en bonos. Es decir que ahora, pesaban más las reglas del mercado que las de al política y evidentemente la mayoría de las provincias no pudo amoldarse.

El tercer elemento que dificultó el normal cumplimiento de la deuda de las provincias es el siempre postergado equilibrio fiscal. Uno de los elementos que generaron cierto optimismo en relación a las finanzas provinciales a partir de 2016 y que explica en parte el acceso al crédito internacional fue la devolución del 15% de la masa precoparticipable que hasta ese entonces seguía siendo retenido ilegalmente por la Nación. Sin embargo, terminó ocurriendo que sin mediar reformas estructurales para los desequilibrios fiscales provinciales esta masa extra de recursos de la que dispusieron las provincias en muchos casos solo logró maquillar coyunturalmente una posición fiscal más ordenada.

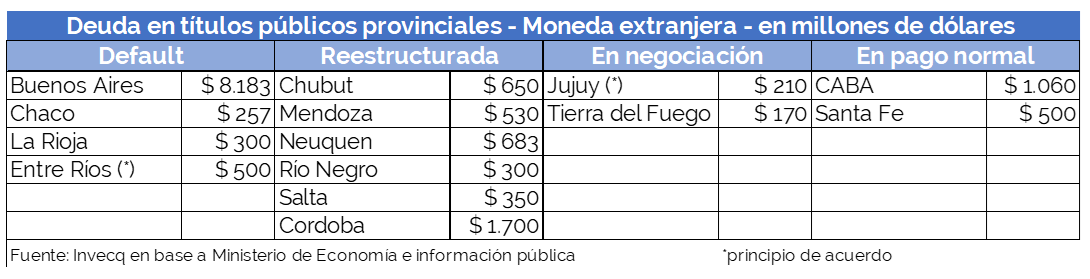

Actualmente de las catorce provincias que emitieron bonos en dólares en los últimos años, cuatro de ellas se encuentran en default, seis ya han logrado reestructurar exitosamente sus compromisos, dos siguen en negociaciones sin haber incurrido en default y otras dos siguen haciendo sus pagos regularmente y no tienen intenciones de reestructuración por el momento.

De todas estas jurisdicciones la que llegó a instancias más complicadas fue la provincias de Entre Ríos, la cual tuvo que enfrentar una demanda judicial en los tribunales de Nueva York a inicios de este año. Algunas voces del mercado indicaron que este comportamiento de los bonistas estaba dirigido también como una especie de amenaza a la provincia de Buenos Aires para que se comprometa realmente a negociar en términos más serios. Lo cierto es que el inicio de acciones judiciales hizo reaccionar a la provincia de Entre Ríos. Presentó una propuesta hace pocas semanas a los bonistas que se encuentra muy lejos de las grandes quitas que había querido conseguir hasta el momento y es prácticamente idéntica a la última propuesta que los propios bonistas les habían acercado a los funcionarios entrerrianos a fines de diciembre del año pasado como último intento de llegar a un acuerdo, previo a la acción judicial. El caso entrerriano también es paradigmático porque al momento de incurrir en el default en agosto del año pasado la provincia (como resultado de un gran ajuste real hecho en el gasto durante los meses de cuarentena) lucía sus finanzas muy ordenadas, incluso con un superávit financiero que el permitía tranquilamente hacer frente a los pagos. Sin embargo, la decisión provincial fue entrar en cesación de pagos.

Buena parte de estas negociaciones de deuda se mantuvieron en stand-by mientras el Ministro Guzmán renegociaba la deuda nacional. El caso más evidente fue el de la provincia de Buenos Aires que planteó desde enero 2020 que su deuda iba a ser reestructurada pero que estaban a la espera de la negociación nacional. En teoría, una vez resulto el conflicto de la deuda nacional y despejado el panorama financiero macro, el horizonte que se habrá beneficiaría a las provincias que podrían conseguir mejores condiciones. Esto implicaba que de la negociación nacional debía ser muy cuidadosa ya que de ella no solo dependía el futuro del crédito nacional sino también en buena medida el de las provincias. El Ministro Guzmán alimentaba esta teoría con el supuesto de que una vez renegociada la deuda la exit yield de los bonos nacionales se acercaría a la zona de 8%. Sin embargo, la evolución del riesgo país desde el momento del canje nacional no fue en línea con las expectativas oficiales, sino que estuvo mucho más alineada con las expectativas más pesimistas del mercado. El mínimo que tocó el riesgo país fue 1.100 puntos apenas hecha la reestructuración. Desde ese día hasta hoy, el riesgo solo ha subido y hoy se encuentra en niveles de 1600 puntos básicos, lo que implicaría una exit yield de exactamente el doble de lo anunciado por Guzmán durante las negociaciones.

De esta manera, las provincias que esperaron a la Nación para seguirla con un horizonte más despejado se encontraron con un escenario exactamente opuesto, lo que determinó que conseguir cualquier tipo de beneficios en la reestructuración (reducción de cupones, extensión de plazos, etc.) fuera mucho más costoso porque los bonistas analizaban todas las propuestas con un nivel de riesgo país mucho más elevado que el que el gobierno imaginaba.

Las provincias que hoy más dudas generan son en primer lugar la Provincia de Buenos Aires, debido a que es la que naturalmente acumula un mayor stock de deuda (aunque no fue la que más incrementó su deuda entre 2015-2019) y la que desde hace más tiempo se encuentra en cesación de pagos. Luego, las provincias de Chaco y La Rioja que , con montos menores, sin embargo, no muestran ningún tipo de avance ni de intención de salir de esta situación de incumplimiento. Entre Ríos, según los anuncios oficiales y del grupo de bonistas mayoritario, estaría lista para resolver su situación y solo faltaría la operatoria formal. En sintonía, pero sin haber incurrido previamente en default, la provincia de Jujuy habría llegado a un principio de acuerdo con el 50% de sus bonistas para canjear el “bono verde” que había sido emitido en su momento para financiar la construcción del parque solar más importante del país. Sin embargo, aún resta saber si el resto de los bonistas aceptarán la propuesta para que se active la CAC. El bono jujeño vencía originalmente en 2022 y la intención del gobierno provincial es extenderlo hasta el año 2028. Por último, la provincia de Tierra del Fuego, con un pequeño stock de bonos por 170 millones de dólares no ha incurrido en incumplimientos, pero tiene intenciones de canjear su deuda y hasta el momento no ha logrado convencer a los bonistas.

En otra sintonía se encuentra al Ciudad de Buenos Aires y la provincias de Santa Fe. Ninguna de las dos ha expresado su intención de hacer canjes de deuda directos y hasta el momento están haciendo frente a sus compromisos según los cronogramas establecidos. Sin embargo, la Ciudad buscaría cambiar su estructura de endeudamiento vía un mecanismo de mercado ofreciendo nuevos bonos a más largo plazo a quienes hoy tienen los bonos ya emitidos.

En definitiva, lo que no hay que perder de vista es que ni los defaults ni las reestructuraciones son gratuitas. Lamentablemente los episodios de estas provincias generarán un menor acceso al crédito en el futuro o un acceso más caro. De todas maneras, pensar hoy en cuál será la scoring crediticio de las provincias argentinas cuando no sabemos cuando volverá a haber financiamiento voluntario para nuestro país es pensar a muy largo plazo.