Durante muchos años se habló del “viento de cola” que caracterizó al escenario internacional durante los gobiernos de Néstor y Cristina Kirchner. Con ese término se identificaba a las excelentes condiciones económicas, financieras y comerciales que ofrecía el resto del mundo a toda Latinoamérica en general y a la Argentina en particular.

Ese viento comenzó a mostrar sus primeros signos de debilidad a mediados del año 2012. Las condiciones internacionales, que seguían siendo muy buenas, ya no mostraban mejoras continuas e incluso comenzaron a verse los primeros signos de reversión. Los precios internacionales de las commodities exportadas por Argentina registraron sus récords en aquel año, a partir de cuando comenzaron a descender y el crecimiento de los socios comerciales argentinos comenzó a desacelerarse, aunque las condiciones financieras seguían siendo las más beneficiosas de la historia.

Al momento del cambio de gobierno, en 2015, los precios internacionales ya llevaban al menos tres años en gradual descenso (con algunas caídas abruptas seguidas de recuperaciones parciales), Brasil se encontraba inmerso en la peor recesión de las últimas décadas y la política monetaria de EEUU comenzaba a normalizarse (la primera suba de la tasa de la FED luego de seis años se hizo justamente en diciembre de 2015) dando por concluida la etapa de las “tasas de 0%”. Estos tres factores conformaron un nuevo escenario, que denominamos en su momento como el “fin del viento de cola”. Ya no se contaba con ese “empujón” constante desde el resto del mundo que tanto benefició a la economía argentina desde casi principios del nuevo milenio, pero sin embargo aún no se podía caracterizar a esta situación como un viento de frente o viento en contra: coloquialmente podríamos decir que el viento se había detenido.

Sin embargo, la permanencia y agravamiento de estas condiciones con el paso del tiempo constituyen ya un nuevo escenario, en el que las condiciones internacionales son adversas justo en un momento en el cuál se intenta lograr la estabilización de la macroeconomía y un crecimiento sostenido.

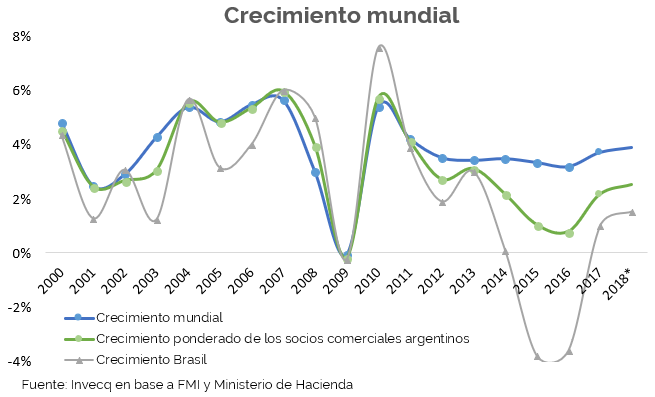

Crecimiento socios comerciales

Con respecto al crecimiento de los socios comerciales, en el siguiente gráfico puede observarse que previo a la crisis internacional el 2009 la tasa anual promedio de expansión era del 5%, mientras que a partir del año 2011 dicha tasa se redujo hasta el 2,3%. Además, a partir del año 2014 se identifica una clara bifurcación entre el crecimiento mundial y el de los socios comerciales argentinos, un fenómeno que no ocurría en el período previo y que aún se mantiene.

Este hecho está fuertemente afectado por la pobre performance de Brasil que pasó de expandirse a tasas del 6% a caer en una profunda recesión. La recuperación de 2017 y 2018 está siendo mucho más lenta que la que los propios analistas brasileros esperaban, lo que afecta de manera significativa la capacidad de demanda por productos argentinos. Todo indica que la brecha de crecimiento abierta desde 2014 continuará por algunos años más.

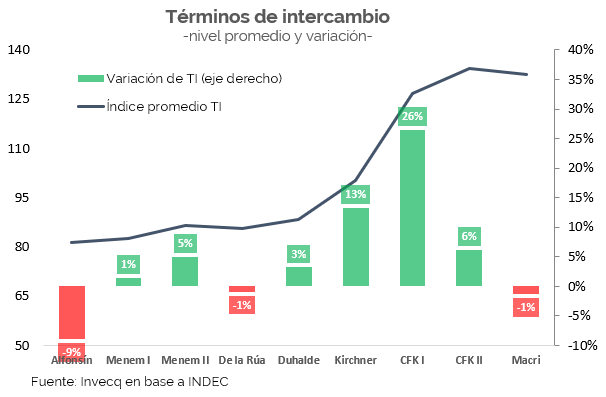

Precios internacionales y términos de intercambio

Con respecto a los precios internacionales de los bienes exportados por el país, quizás el caso más representativo sea el del cultivo estrella: mientras que el precio internacional de la soja llegó a los 650 dólares por tonelada en septiembre del 2012, en las últimas semanas llegó a tocar mínimos por debajo de los 310 dólares, lo que representa una caída superior al 50%. Si bien algunos de los bienes que forman parte de la canasta de productos importados también tuvieron una reducción de sus precios, el efecto neto es negativo y los términos de intercambio se están viendo afectados.

Si analizamos el comportamiento de los términos de intercambio por períodos presidenciales, encontramos que, desde el regreso de la democracia, la dinámica de los mismos ha jugado en contra de Alfonsín, De la Rúa y actualmente de Macri. Si bien los niveles de TI actuales son considerablemente superiores a los que tuvieron que enfrentar Alfonsín y De la Rúa, la variación de los TI que representa el cambio respecto a la situación previa ha sido desfavorable para los tres.

Muchas veces tiende a minimizarse el efecto favorable que los términos de intercambio jugaron en determinadas circunstancias. Para dimensionar su importancia, podemos suponer qué hubiera ocurrido si los TI se hubieran mantenido contantes desde el año 2005 y la dinámica de los volúmenes comerciados hubiera sido la misma (es decir, importaciones creciendo muy por encima de las exportaciones). En este caso, la balanza comercial hubiera registrado un déficit creciente ya desde el año 2008, complicando la dinámica macroeconómica del gobierno de Cristina Fernández.

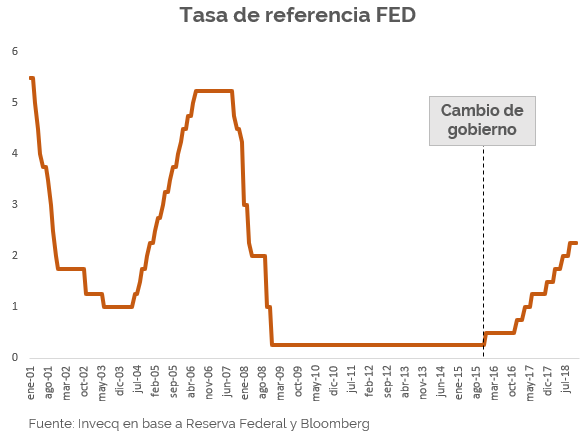

Condiciones financieras

Por último, hay que considerar el cambio en el escenario financiero internacional inaugurado en diciembre del 2015, cuando tuvo lugar la primera modificación de la tasa de referencia de la FED. Mientras que entre los años 2009-2015 las tasas de endeudamiento externo fueron las más bajas de la historia para toda la región (países como Chile, Colombia y Perú emitieron bonos en dólares a 10 años a tasas de entre 2,5% y 3%), Argentina no pudo aprovechar esta coyuntura debido a que se encontraba aislada del sistema financiero internacional. Una vez resuelto el principal problema del país, con la salida definitiva del default en abril del 2016, e insertos nuevamente en el mundo de las finanzas internacionales las condiciones de liquidez mundial ya no eran las mismas: si bien las condiciones de acceso al crédito eran aún positivas para el país, las tasas de interés se encontraban en un claro sendero alcista.

A estos tres factores se suma un resurgimiento de ideas proteccionistas, con la amenaza constante de cierres de mercados e imposición de medidas arancelarias por parte del principal país del mundo. El consenso librecambista que gobernó el mundo durante los años 2000, ya no es tal y se ve reflejado claramente en la guerra comercial entre Estados Unidos y China. En casi todos los aspectos que se analice, el mundo cambió (para peor) en los últimos años y el viento que sopló a favor del Argentina durante tantos años, primero dejó de soplar para luego convertirse en un viento en contra. Este cambio del mundo implica un condicionante adicional al desafío de estabilizar la macroeconomía argentina y encauzarla en un sendero de crecimiento sostenido.

–

Suscríbase sin cargo a nuestro Newsletter

–

Una respuesta

Muy buen análisis . Resulta paradójico que todos los úlimos gobiernos no peronistas hayan tenido sistemáticamente TI negativos.