Las estadísticas del Ministerio de Producción y Trabajo mostraron que en marzo se contabilizó una pérdida de 268 mil empleos registrados (-2,2%) en relación a igual mes del año pasado. Las mayores pérdidas se registraron en los asalariados del sector privado, con 161 mil puestos menos que hace un año (-2,5%), seguidas por los trabajadores independientes del sector privado (monotributistas, autónomos y asalariados de casas particulares), mientras que los asalariados públicos tuvieron una leve expansión interanual (0,1%).

Haciendo un análisis sectorial para el conjunto de los asalariados privados, las mayores cesantías se encontraron en la industria manufacturera (-5,8% interanual), el comercio (-4% interanual) y el transporte (-3,3%). A su vez, geográficamente la destrucción laboral del último año golpea con especial intensidad a las provincias de Tierra del Fuego (-11%), Catamarca (-7,6%), Chaco (-6,6%), Formosa (-6,4%) y Santiago del Estero (-5,4%). En terreno positivo se ubica la provincia de Santa Cruz, con un incremento en los asalariados registrados en el sector privado del 1% en relación al año pasado y Neuquén que, empujada por Vaca Muerta, acumula 18 meses ininterrumpidos de creación de empleo y el mercado laboral se expande a una tasa del 5% anual.

Sin embargo, haciendo un análisis de más corto plazo y tratando de dilucidar algún cambio de tendencia en el mercado laboral en los últimos meses, es necesario complementar las observaciones interanuales con las variaciones mensuales o trimestrales desestacionalizadas. La mayor parte de las caídas descriptas más arribas sucedieron a lo largo del año pasado como consecuencia de la crisis cambiaria. Pero al observar las comparaciones interanuales las tasas negativas parecieran mostrar que las caídas continúan e incluso que se intensifican con el paso del tiempo.

En el siguiente gráfico se muestran las variaciones mensuales de la serie desestacionalizada (lo que permite la comparación entre dos meses distintos) de empleo registrado asalariado en conjunto con la media móvil trimestral. En el mismo puede observarse que la tasa de destrucción del empleo ha comenzado a morigerarse considerablemente en los últimos meses. Así, la caída promedio del primer trimestre del año ronda el 0,1% en relación al último trimestre del año pasado mientras que a fines de 2018 la caída promedio mensual rondaba el 0,4% mensual.

Esta dinámica no sorprende dado que es muy similar a lo que hemos observado con los datos de actividad económica: una recesión que parece haber tocado piso en el primer trimestre del año de la mano de algunos meses con variaciones positivas (diciembre, enero y febrero) y un tropiezo en marzo, consecuencia de la inestabilidad cambiaria particular de ese mes.

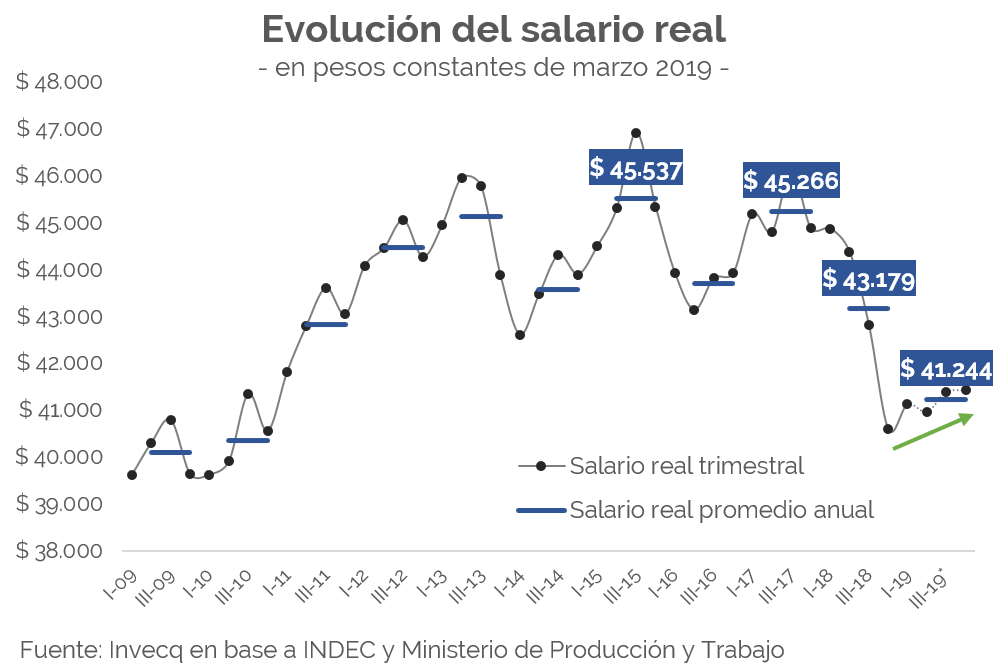

Otra variable de gran relevancia para analizar la situación del mercado laboral es la evolución del salario real. Con la devaluación de 2018 y la consecuente aceleración inflacionaria, el poder adquisitivo de los salarios se vio fuertemente afectado, llegando a registrarse una contracción del 12% entre el tercer trimestre de 2017 y el cuarto trimestre de 2018. Esta rápida caída parece haber finalizado en el primer trimestre del año. Dependiendo de qué índices salariales se analicen se encuentra que el poder adquisitivo promedio durante el primer trimestre del año para los asalariados registrado varió entre el -0,5% y el +1,3% con respecto al cuarto de 2018. Estas pequeñas diferencias radican en la concentración de componentes no remunerativos que tuvieron los salarios durante el período enero-marzo, como por ejemplo el bono que se pagó entre los meses de enero y febrero, algunas cláusulas de recomposición salarial de las paritarias 2018, y demás, que pueden generar algunas distorsiones a la hora de identificar la verdadera evolución del poder adquisitivo de los ingresos de los trabajadores.

Más allá de la precisión del número, es incuestionable que frente a un deterioro de más del 5% del poder adquisitivo en la última parte del año pasado, cualquier variación que se considere para el primer trimestre del año da cuenta de una moderación sustancial en la pérdida de poder de compra o incluso de una estabilización y leve recuperación.

Para lo que resta del año esperamos una confirmación de esta tendencia. A un ritmo muy lento y sin esperar una recomposición salarial significativa vemos una estabilización del poder de compra que podría cerrar el año con un crecimiento del 2% en relación al cierre del año pasado. En este sentido será crucial la evolución de la inflación durante los meses próximos. Si el Banco Central logra afianzar la estabilidad cambiaria conseguida durante los últimos treinta días, es esperable una reducción significativa en el ritmo de evolución de los precios en el corto plazo que ayude a recomponer parcialmente el poder adquisitivo de los trabajadores y, aún en niveles inferiores a los de los últimos años, comenzar un camino de recuperación lenta y gradual.

En definitiva, tanto en relación al ritmo de caída del empleo como a la evolución del poder adquisitivo de los salarios, los primeros meses del 2019 estarían señalando que el impacto negativo de la crisis cambiaria del año pasado sobre el mercado laboral y el bienestar de los trabajadores se ha moderado y podría comenzar a revertirse.