La inflación volvió a ser noticia en la semana tras confirmarse el 4,8% de aumento de precios respecto del mes anterior, tal lo informó el INDEC. Este guarismo resulta el más elevado de la gestión de Alberto Fernández, el más elevado desde septiembre de 2019, el séptimo más elevado desde el comienzo de la convertibilidad, y el único marzo que resultó tan elevado.

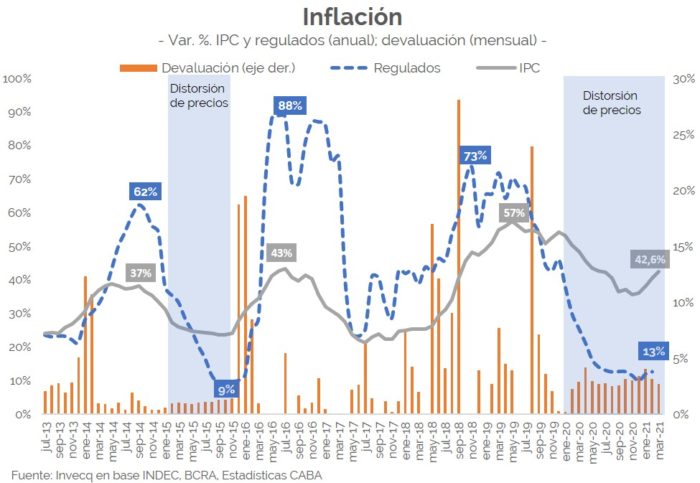

De esta manera, la inflación acumulada alcanzó un 13% en el primer trimestre del año y un 42,6% en la medición interanual. A partir del piso de noviembre, en el cual la inflación interanual alcanzó un avance de 35,8%, fue en permanente aumento, hasta alcanzar el nuevo pico del día de ayer. Sin embargo, los distintos precios de la economía evolucionan a ritmos muy disimiles. Mientras que la inflación general mostró un 42,6% de incremento anual, los precios estacionales lo hicieron a un ritmo del 68% y los regulados en torno al 22,5%. Por su parte, el tipo de cambio desaceleró fuertemente su ritmo de devaluación, que de manera anualizada superaba cómodamente el ritmo del 50% en enero, hoy se encuentra cercano al 20%, confirmando que la estrategia del gobierno es volver a atrasar el tipo de cambio para contener los precios. Sin embargo, las anclas de hoy son las presiones al alza de mañana.

No quedan dudas de que estos niveles inflacionarios son reflejo de los niveles de monetización del año previo, que casi alcanzó 8 puntos del PBI, con la ventaja de un punto de partida muy bajo. Sin embargo, la situación ahora es diferente. En palabras del propio ministro de economía: “la economía no soportaría otra fase 1”. De hecho, en el presupuesto planteado para 2021 no incluyen gastos que se adjudiquen exclusivamente para la asistencia de COVID-19, pese a que en la semana se anunció que habrá una nueva asistencia a beneficiarios de la AUH y la AUE, además de monotributistas de las categorías más bajas (A y B). Esto significará un gasto total de $ 40.000 millones, que hasta el momento no estaba planeado, solamente por los 15 días hasta el momento anunciado. Resta saber ahora si este será el único del año.

En este sentido, el gobierno se topó con un nuevo traspié y es que si bien el financiamiento del mes de marzo fue positivo (108% sobre el total vencido), la primera licitación del mes de abril fue del orden del 50%, lo que implicaría una emisión cercana a $ 37.000 millones para financiar el gasto remanente, algo que no era una necesidad hasta este mes. Aún quedan dos licitaciones para este mes (miércoles 21 y 28 de abril), en las cuales el gobierno puede dar vuelta este resultado, pero para ello deberá ofrecer condiciones más atractivas: subir la tasa de interés.

Es preciso destacar en este último punto que la tasa de interés real en marzo alcanzó su menor nivel desde septiembre de 2018 en plena crisis cambiaria. La tasa de interés hacia los ahorristas presentó una caída real de 1,8% mensual, lo que se traduce en una baja de 21,2% anual y cumple su octavo mes consecutivo en terreno negativo. Si bien el gobierno apuesta a financiarse a través de instrumentos ligados a la inflación (CER) es posible que la suba de tasas sea una alternativa que el Banco Central tenga en cuenta para hacer atractiva la masa de pesos volcados en la economía. Es cierto que, mediante el cepo cambiario y la inflación elevada, la demanda transaccional de dinero aumenta y eso beneficia que este escenario se mantenga, aunque genere innumerables distorsiones en otros frentes.

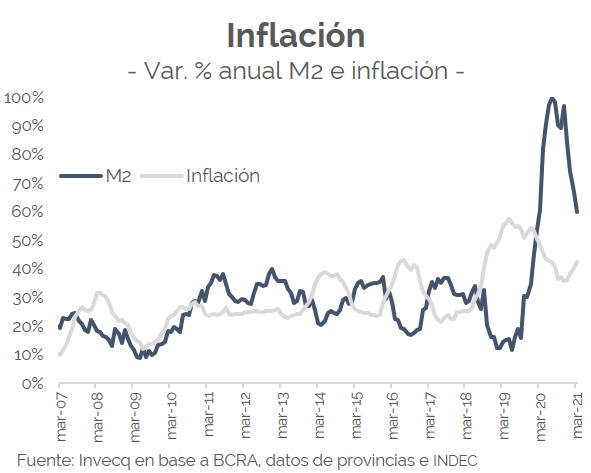

Como podemos ver en el gráfico anterior, la dinámica del M2, entendido como el circulante, las cuentas corrientes y las cajas de ahorro, muestra un recorrido muy similar al de la inflación, con sus respectivos lags de tiempo, a lo largo de los años. Si bien el impacto es morigerado por decisiones por parte del gobierno, en el largo plazo las consecuencias resultan poco evitables.

La masa de pesos volcados al mercado durante el año pasado y los $ 135.000 que el BCRA transfirió al Tesoro Nacional en concepto de adelantos transitorios, se reflejan ahora en el aumento de los pasivos monetarios. Si bien la base monetaria redujo su ritmo de expansión, hoy los pasivos remunerados corren a un ritmo de crecimiento del 170% anual, muy por encima del pico de crecimiento alcanzado en 2016 (120%) y ya representan 120% de la base monetaria. Según nuestras estimaciones, para que los niveles de monetización de la economía retornes a niveles promedio de la última década en términos reales, la inflación debería ser del orden del 75% en 2021 para licuar dichos pasivos monetarios. Es probable que de pisar las variables que impidan ese escenario, el remanente se sostenga para los próximos años. El objetivo del gobierno entonces será que esa normalización sea lo menos de shock posible y que pueda recuperarse el activo del Banco Central, donde aún persisten las inconsistencias: habiendo comprado más de US$ 2.800 millones en lo que va del año, solo fue capaz de acumular un 15% (US$ 440 millones), con el fin de intervenir activamente y reducir la brecha cambiaria. Una intervención que se paga con un menor nivel de actividad económica.