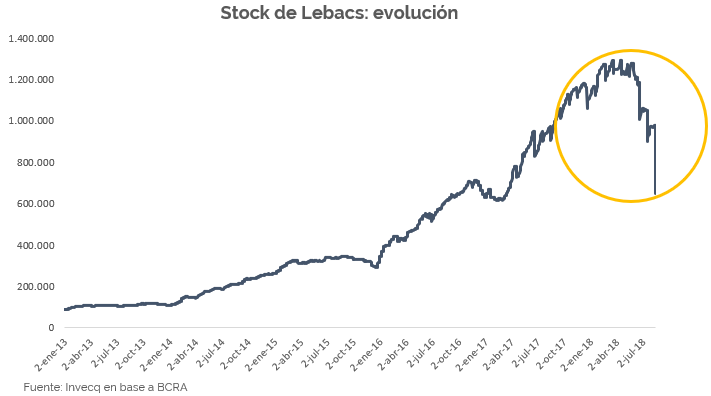

La semana se inició con un comunicado de prensa del Banco Central con el cuál se informaba un “nuevo componente en la estrategia de reordenamiento de los instrumentos con los cuales implementa su política monetaria”. Hacía referencia a la decisión de eliminar gradualmente el stock de Lebacs existente que, al lunes, ascendía aproximadamente a 1 billón de pesos. Según la explicación de la autoridad monetaria, desde esta semana y hasta el mes de diciembre se llevaría a cabo un proceso gradual de desarme del stock de Lebacs mediante dos mecanismos. Con respecto a las Lebacs en poder de las entidades bancarias, al momento de su vencimiento se les ofrecería cambiar esos títulos por NOBACs o LELIQs. Las primeras, notas del Banco Central, con una duración a 1 año mientras que las segundas son letras a 7 días y pasan a ser el instrumento principal con el cuál el BCRA intentará manejar las condiciones de liquidez en el mercado. De ahora en más el BCRA solo interactuaría con las entidades financieras para controlar la liquidez.

A su vez, a todos aquellos tenedores no bancarios de Lebacs (individuos residentes, no residentes, FCI, organismos públicos, empresas, etc.), se les ofrecerá en cada mes una renovación menor a la del vencimiento. El martes, por ejemplo, vencían unos 330.000 millones de pesos de Lebacs en manos de no residentes y el BCRA solo renovó poco más de 200.000 millones de pesos, generando así una expansión de unos 130.000 millones de pesos sobre el circulante. Al mismo tiempo, se licitaron 800 millones de dólares de las Reservas Internacionales del BCRA para evitar que esta gran masa de pesos presione de forma abrupta sobre la cotización oficial, mientras que el Ministerio de Hacienda logró licitar 23.000 millones de pesos en Letes en pesos para financiar su déficit.

El flamante presidente del BCRA, Luis Caputo, caracterizó a la medida como una forma de “liberarse de un pasivo tóxico”, que permitirá mejorar la eficacia de la política monetaria para combatir la inflación y reducir la vulnerabilidad en el mercado cambiario. Visto de esta forma, resulta casi inevitable preguntarse ¿por qué entonces la política del BCRA estuvo más de dos años y medio centrada en la colocación y el manejo de las Lebacs y hoy decide eliminarlas, considerándolas un pasivo tóxico y un método para mejorar el combate a la inflación? ¿Cómo la colocación de Lebacs pasó de ser la herramienta para combatir la inflación vía su tasa de interés y hoy se las elimina para combatir la inflación?

De forma simplificada, el esquema que tenía en mente la anterior conducción del BCRA era algo así: las Lebacs son un instrumento para controlar las condiciones de liquidez del mercado y, de esa manera, la inflación. Si la inflación no daba señales de reducirse entonces era necesario subir la tasa de interés real del instrumento, absorbiendo liquidez del mercado, y así se lograrían las condiciones necesarias para la reducción de la inflación. Sin embargo, al subir la tasa de interés, el stock comenzaba a aumentar a una velocidad mayor debido al déficit cuasifiscal, es decir, debido a que la tasa de rendimiento de esos instrumentos generaba mayores compromisos de pagos futuros, es decir, mayor emisión en el futuro. En definitiva, al subir la tasa de interés era mayor la cantidad de dinero contenida que se generaba, corriendo el riesgo de que esa cantidad de dinero se volcara al mercado en cualquier momento poniendo presión sobre los precios. Sturzenegger sugería que, a medida que la tasa de inflación vaya bajando y la economía creciendo, el BCRA podría ir volcando gradualmente esa cantidad de dinero al mercado que sería absorbida por una mayor demanda de dinero sin trasladarse a los precios. Sin embargo, la inflación dejó de bajar desde mediados del año pasado y hoy la economía dejó de crecer. Los shocks negativos que recibió la economía argentina desde el resto del mundo, sumado a impericias internas, generaron que ese stock contenido sea cada vez más difícil de manipular por parte de las autoridades filtrándose hacia el mercado cambiario, potenciando la corrida de los meses de mayo y junio. Es decir, el proceso virtuoso que prepararía el terreno para un desarme gradual de esta masa monetaria no se dio y el manejo de los instrumentos se hizo cada vez más riesgoso.

En este nuevo escenario, Caputo considera que lo más prudente que puede hacer el BCRA ahora es desprenderse de ese “pasivo tóxico” que amenaza constantemente con desarmarse provocando disparadas en el dólar y en los precios. Pero claramente esta nueva estrategia no es gratuita. De lo contrario, habría sido puesta en práctica desde un primer momento. Al ir venciendo una mayor cantidad de letras de las que el BCRA renueva, la base monetaria se expandirá corriendo el riesgo de que esos pesos libres vayan al mercado cambiario, generando nuevos saltos bruscos en el dólar y poniendo más presión sobre una inflación ya muy alta. Debido a ello, el gobierno logró modificar algunos puntos del acuerdo con el fondo y hoy tiene la facultad de usar reservas en caso de que la demanda de dólares ponga en problemas al mercado cambiario. De esta manera, el BCRA “pagará” la nueva estrategia de eliminar Lebacs con mayor inflación en el corto plazo, un tipo de cambio algo más alto y menor cantidad de reservas. Adicionalmente, el aumento de los encajes bancarios tiene por objetivo inmovilizar temporariamente los pesos que vuelven al mercado de forma no remunerativa (a diferencia de las Lebacs).

Desde un punto de vista de economía política, podría pensarse que la nueva estrategia del equipo económico en materia monetaria financiera es deshacerse antes de fin de año del stock de Lebacs en manos de los tenedores no bancarios, aunque eso implique un mayor nivel de precios y un dólar más alto durante lo que queda del 2018. La ventaja sería llegar a las elecciones presidenciales del 2019 sin la amenaza constante de que, ante shocks de confianza generados por noticias internacionales o locales, el mercado cambiario pueda verse presionado por una enorme cantidad de “pesos contenidos” y listos para golpear al dólar.

–

Suscríbase sin cargo a nuestro Newsletter

–