Muy pocos, por no decir nadie, pensaban hace un año atrás que la performance económica del 2018 resultaría como finalmente aconteció. El relevamiento de expectativas del BCRA de diciembre de 2017 informaba que el consenso del mercado era diametralmente diferente a la crisis cambiaria, aceleración inflacionaria y recesión económica que caracterizaron al año que acaba de concluir.

El consenso hace poco más de un año era que la cotización del dólar se iba a ubicar en promedio en $20,4 para diciembre de 2018, la inflación se iba a ubicar en 17,4% y el crecimiento iba a concluir con una tasa de expansión del 3,2%.

Los hechos demostraron que nada de eso ocurrió. El año finalmente terminó con un dólar apenas por debajo de los 40 pesos, una inflación superior al 45% y una contracción económica del orden del 2%. ¿Qué ocurrió para que las perspectivas generales y la realidad terminaran siendo tan diferentes? Varias cosas, algunas más imprevisibles que otras.

El año comenzó golpeado por una de las sequías más fuertes de los últimos años que afectó el rendimiento y los niveles de producción de todo el sector agroindustrial, con especial énfasis en la zona núcleo y los cultivos de maíz y soja. Ambos productos forman parte de los principales productos de exportación del país por lo cual, además del impacto en la actividad sectorial, el efecto macroeconómico de casi 10.000 millones menos de exportaciones se hizo notar.

Este fue el primer fenómeno difícil de prever y que comenzó a minar las buenas perspectivas para el 2018, dando lugar a un menor crecimiento por los efectos directos de una menor producción agroindustrial y también a una mayor debilidad externa como consecuencia de la caída de las exportaciones.

El déficit de cuenta corriente hacia fines de 2017 era de 5% del PBI y con un déficit comercial más grande, como consecuencia de menores exportaciones, la dinámica era creciente. Ante este panorama, la posibilidad de un sudden stop era tenida en cuenta por parte de los analistas, pero no era el escenario más probable durante el 2018. Es decir, la situación de interrupción del financiamiento para la Argentina era una posibilidad ya que las necesidades se estaban incrementando con el paso del tiempo y el nivel de endeudamiento comenzaba a subir. Sin embargo, acertar el momento en que se produciría esa reversión de los flujos que financiaban los desequilibrios argentinos era una tarea bastante más compleja.

Lo cierto es que una vez producida, el impacto sobre el mercado cambiario fue inmediato y el ajuste necesario para cerrar la brecha con el resto del mundo (acuerdo con el FMI mediante) llevó a que el precio del dólar se duplicara. Producida la devaluación, la inflación que rondaba el 25% comenzó a acelerarse hasta tocar un pico del 48%. Así, al impacto inicial de la sequía sobre el PBI se sumó la contracción de la demanda interna como consecuencia de la caída de los ingresos reales.

De cara a 2019, nuestro escenario base contempla un mercado cambiario estable, con un avance en la cotización del dólar de un 25% aproximadamente durante el año, y una inflación por debajo del 30%. La fuerte corrección cambiaria ya experimentada durante el 2018, sumado a una política fiscal y monetaria más dura y a una recuperación importante de las exportaciones (crecimiento anual del 15%) deberían generar las condiciones necesarias para que el dólar no vuelva a experimentar las turbulencias del año pasado. A medida que la inflación comience a descender luego del pico de fin de año, los ingresos reales comenzarían a recuperarse (en los próximos meses se llevarán a cabo nuevas paritarias y aumentos de jubilaciones) poniéndole un piso a la caída de la demanda interna. Complementariamente el fuerte rebote de las exportaciones haría un gran aporte a la reactivación económica.

Sin embargo, en el contexto de un año electoral en el cual la incertidumbre sobre la continuidad de las políticas implementadas desde 2015 irá creciendo a medida que los candidatos de la oposición se afiancen, el comportamiento precautorio de las personas comprando divisas podría perturbar la paz cambiaria. En el mismo sentido, un agravamiento de las condiciones internacionales podría generar mayor resistencia por parte de los capitales financieros para posicionarse en mercados emergentes y, por lo tanto, condiciones de liquidez menos favorables para la Argentina. Si algunos de estos riesgos se materializara, sería muy difícil que el mercado cambiario mantenga la estabilidad, la inflación se desacelere y la actividad económica detenga la caída y comience un proceso de reversión positiva.

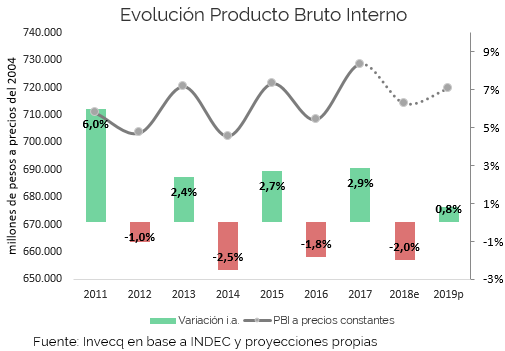

En definitiva, el 2018 fue un año malo en materia económica, con una corrección cambiaria forzada por la interrupción del financiamiento externo, una aceleración fuerte de la inflación y con caída de la producción total. La combinación de todos estos factores resultaron en un empeoramiento de las condiciones socioeconómicas, con un incremento leve del desempleo pero algo más fuerte en la tasa de pobreza. El escenario que hoy luce más probable para el 2019 es uno en el cuál la tendencia de los últimos meses comienza a revertirse desde el primer o segundo trimestre del año, con una estabilización cambiaria, una desaceleración de la inflación y una recuperación económica que aún siendo optimistas sería menor al 1%. Sin embargo, los riesgos son muchos y ante mínimos desvíos el resultado en materia de crecimiento podría pasar a terreno negativo.