El mes de junio cerró cargado de noticias en el plano financiero en un contexto en el cual los datos de actividad económica dieron nuevos signos de deterioro, aumentando la incertidumbre sobre la consolidación hacia el futuro. Vamos por partes.

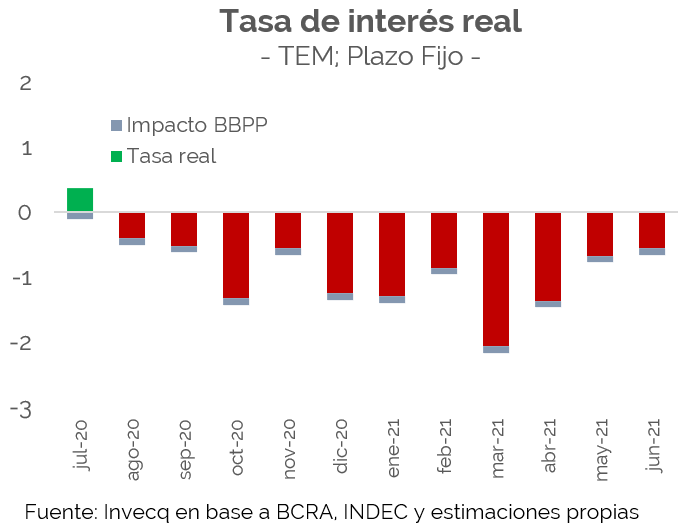

En primer lugar, es preciso destacar que el Congreso dio la sorpresa y terminó optando por no sumar el pago de bienes personales a los tenedores de plazos fijos, pensado para quienes no permanezcan en el instrumento 274 días o más. Hoy, solamente 4% de los plazos fijos se encuentran colocados a ese plazo, mientras que más del 90% se concentra en plazos menores a 60 días. Además, el rendimiento de los plazos fijos, medidos por su tasa efectiva mensual se encuentra próximo a cumplir un año sin generar rendimientos positivos en términos reales, lo que se intensificaría en caso de colocar este nuevo tributo: un Banco Central que no considera necesario el uso de la tasa de interés como herramienta de política monetaria ni aumentar la demanda por instrumentos fijados en tasa de interés.

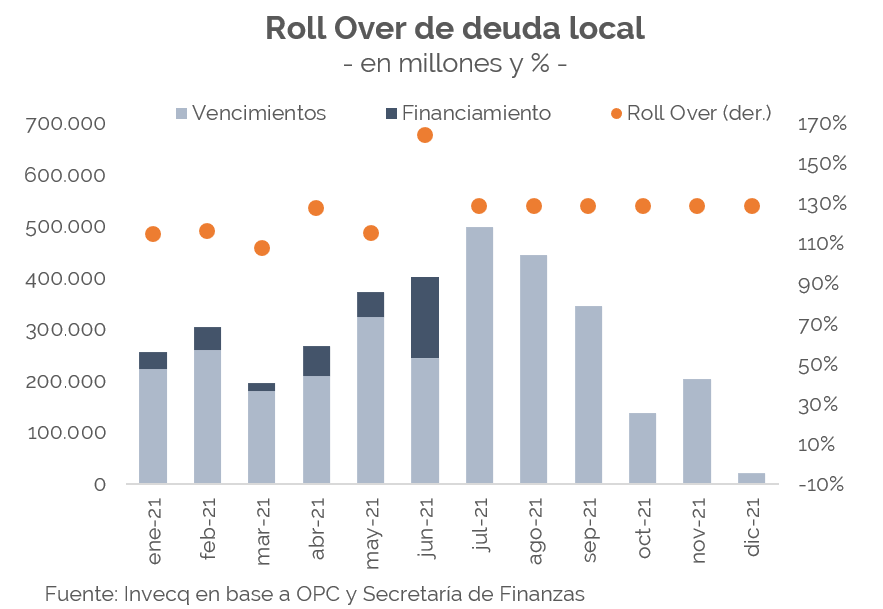

En el plano del financiamiento, el roll over de junio fue el mejor del año a partir de haber logrado colocar un 164% del total de vencimientos, es decir, haber conseguido un financiamiento neto de $ 157.000 millones. Este monto es equivalente al 44% del total de financiamiento conseguido en lo que va del año: un mes muy favorable para el financiamiento del Tesoro. Algo interesante fue la demanda que hubo por instrumentos ajustados por inflación a lo largo del mes. Tras conocerse el dato de inflación de mayo, que se encontró por debajo de lo que el mercado esperaba, hubo reajustes en las carteras que también impactaron en la demanda por instrumentos ajustados por la evolución del índice de inflación. En el siguiente cuadro se puede ver como la demanda de instrumentos ajustados por CER cae más de 30 puntos en cuestión de días.

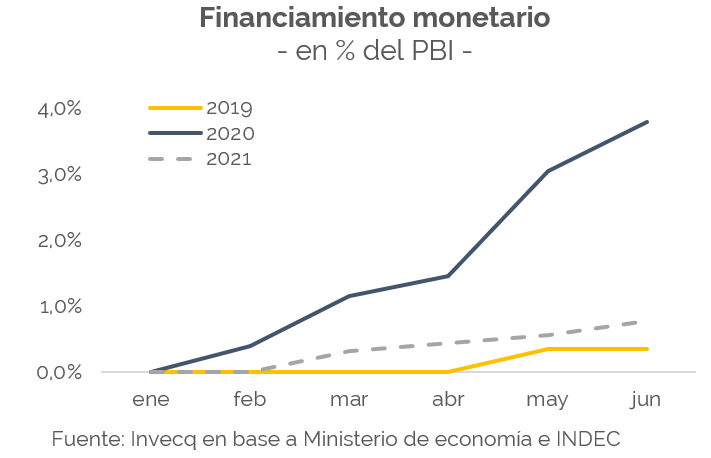

Volviendo al punto anterior, la licitación del mes fue favorable y al cierre del primer semestre el Tesoro logró financiar $ 355.600 millones, monto similar al déficit acumulado hasta el mes de mayo. A su vez, el BCRA volvió a hacer uso de las transferencias de utilidades hacia el Tesoro por un total de $ 90.000 millones, sumando un total de $ 330.000 millones en lo que va del año. De esta manera, el financiamiento a través de emisión monetaria alcanzó 0,8% del PBI en el primer semestre, muy por debajo de los casi 4 puntos porcentuales del año 2020, pero el doble que en 2019.

La pregunta que toca hacerse es qué sucederá hacia adelante. Como se desprende del gráfico anterior, los vencimientos más abultados tocan en los próximos dos meses, donde de continuar con el mismo nivel de financiamiento promedio (roll over del 129%) el Tesoro lograría captar $ 835.000 millones en total del año, frente a un déficit que, en el escenario base se ubicaría en 4,1% del PBI, alcanzando a cubrir el 50% del total y pidiendo asistencia desde el Tesoro al BCRA por más de $ 531.000 millones de aquí en adelante, lo que rondaría en 2% del PBI hacia el final del año. Sin embargo, las últimas señales que envía el ejecutivo y los miembros del Congreso no parecen ir de la mano con la moderación fiscal y en un escenario negativo ese financiamiento podría ampliarse en hasta $ 300.000 millones, generando una mayor disrupción sobre las variables financieras. En la última semana los tipos de cambio paralelos volvieron a presionar y el BCRA intervino nuevamente en los mercados de bonos para deprimir sus cotizaciones y evitar convalidar un aumento.

Los desafíos se agudizan en el segundo semestre por tres factores fundamentales: la liquidación de la cosecha gruesa ya ocurrió, las presiones fiscales se incrementan (sobre todo si la inflación desciende y no cumple su función de licuar) y la presión de la dolarización aumenta, como todos los años electorales. El equilibrio es fino, el resultado hasta el momento es positivo pero el porvenir es desafiante. Que la economía prime por sobre las decisiones políticas sería el escenario más deseado, aunque quizás el menos probable.