Economía

Caída de la actividad. El INDEC dio a conocer los datos de enero relacionados a la industria y la construcción. Ambos estuvieron en línea con los indicadores de alta frecuencia ya disponibles (ver NEF), que anticipaban una profundización de la recesión en curso -en particular en aquellos sectores relacionados al sector interno-.

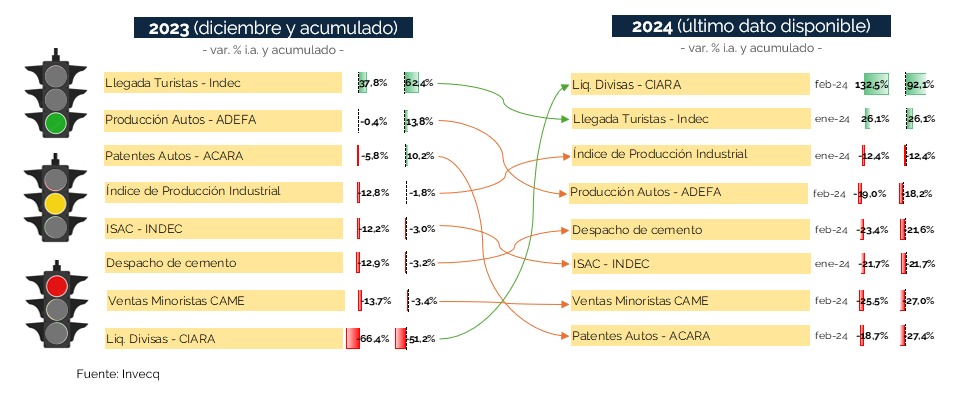

Por un lado, la producción industrial se contrajo 12,4% i.a. en enero -según el IPI manufacturero-, y acumula ocho meses consecutivos de caídas en términos anuales. A su vez, en la medición desestacionalizada, el índice estuvo 1,3% por debajo del nivel de diciembre. Por su parte, la construcción se derrumbó: cayó 21,7% i.a. y 10,2% m/m, según el ISAC. Si bien el sector ya venía golpeado, la contracción mensual de enero fue la más grande de los últimos 20 años (excluyendo la pandemia, hay que remontarse a abril 2004 para observar un retroceso mayor).

Por su parte, los indicadores de alta frecuencia de febrero adelantan que la actividad siguió cayendo durante el segundo mes del año. Si bien algunos rubros muestran una desaceleración en sus caídas interanuales, como el patentamiento de autos (-18,7% i.a. en febrero vs. -32,7% en enero) o las ventas minoristas (-25,5% i.a. vs. -28,5% i.a.), otros evidencian una profundización de la recesión(despacho de cemento: -23,4% i.a. vs. -20% i.a.; producción de autos: -19% i.a. vs. -16,7%). Cualquiera sea el caso, la contracción es muy importante.

En contraposición, algunos sectores mostraron resultados positivos durante el primer bimestre de 2024: la llegada de turistas al país aumentó 26,1% i.a. en enero, mientras que en febrero la liquidación de divisas del agro creció notablemente (+132,5% i.a.), por segundo mes consecutivo -no obstante, debe recordarse que la comparación es frente a un 2023 de sequía histórica-. ¿El denominador común? Ambos rubros están ligados al sector externo.

En conclusión, los indicadores disponibles para enero y febrero dejan en claro que la recesión llegó para quedarse, al menos durante la primera parte del año. En promedio, el PBI caería 4% durante 2024, aunque con heterogeneidades a nivel sectorial (crecerían aquellos rubros vinculados al mercado externo). Por último, cabe destacar que la caída general podría ser aún mayor, en caso de que un eventual plan de estabilización no tenga éxito, y la actividad no logré repuntar hacia el segundo semestre.

Finanzas y mercados

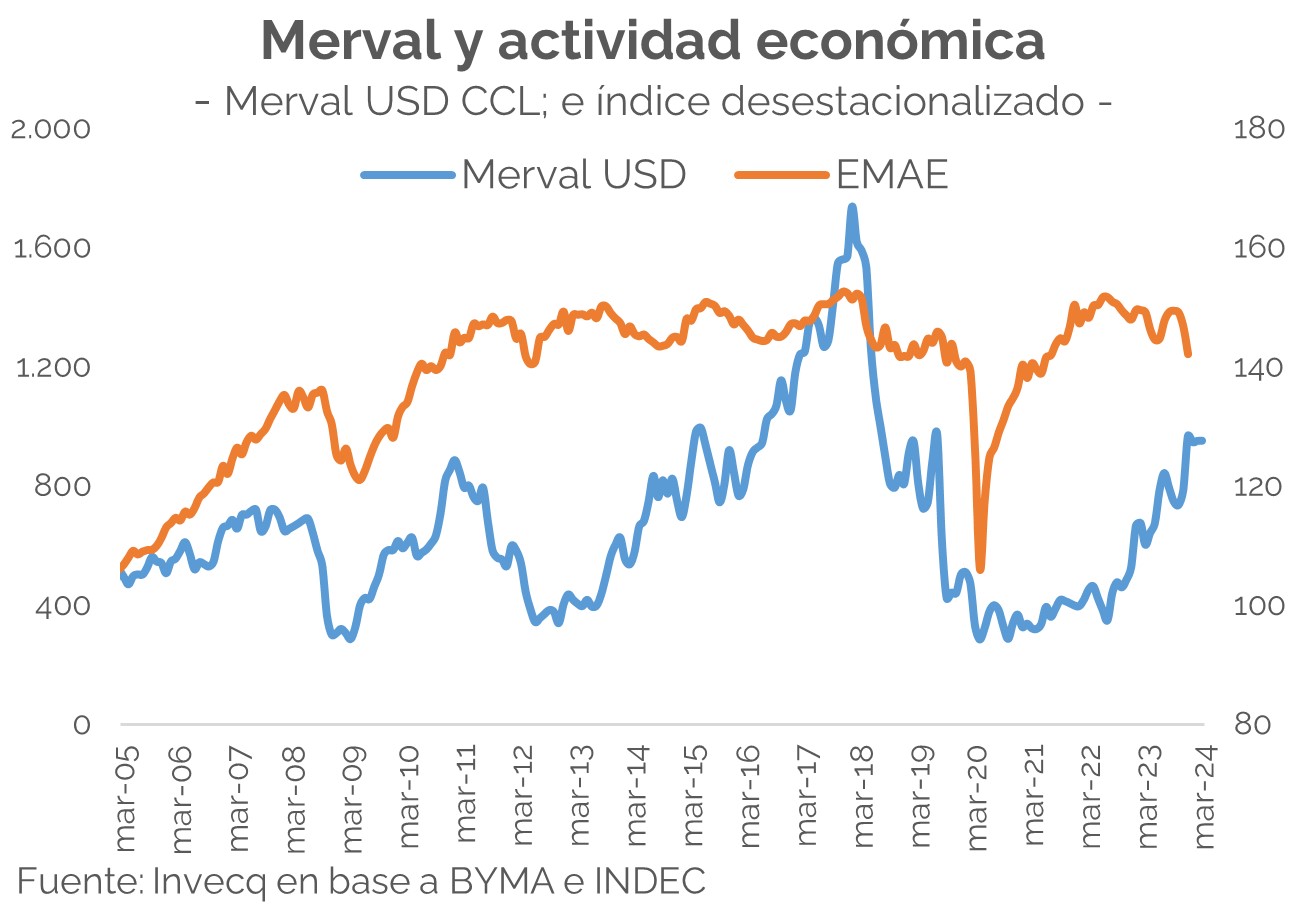

Los guarismos que refleja la actividad económica anteriormente mencionados y el actual nivel de los salarios, que se contrajeron 5% en enero, tras una fuerte caída del 13,7% en diciembre, dan cuenta de una situación muy deteriorada, que por el momento no encuentra piso. Por el contrario, y casi paradójicamente, el mercado no encuentra su techo.

Esta disociación entre la actividad económica y el mercado financiero no es la primera vez que sucede, y hasta tiene sentido, dado que los mercados se adelantan a las noticias. Hoy, la atención sigue puesta en la concreción del ajuste fiscal por parte del Tesoro y en la acumulación de reservas internacionales por parte del Banco Central. Mientras que la actividad económica cae mes a mes desde octubre, el Merval marcó un crecimiento del 41% en dólares y los bonos soberanos en dólares un 55%.

Los primeros datos de enero en materia fiscal arrojaron un superávit financiero que superó los $500.000 millones, un hito para una economía que convive con déficit constante. En el segundo mes del año, según datos de la Oficina de Presupuesto del Congreso, que no representan el base caja, pero si el devengado, la situación habría sido similar, un superávit financiero cercano a $1 billón. Por un lado, los ingresos impositivos crecieron 15,2% año contra año, impulsados por el Impuesto PAIS (+405,9%) y los Derechos de Exportación que crecieron 70,9% en términos reales. Por el lado de las erogaciones, la baja en términos reales fue de 33,6%, explicado por la caída de los subsidios energéticos, las transferencias hacia las provincias, las jubilaciones y la caída de los gastos de capital. Al cierre de la semana se está llevando adelante la reunión con gobernadores que buscarán por distintas vías una mejora en el monto de las transferencias que llegan desde la Nación, una clave para entender la sostenibilidad del ajuste.

Por el lado de las reservas internacionales, el Banco Central sigue siendo el mayor comprador. Desde comienzos de la actual gestión la entidad central compró US $9.660 millones, lo que generó que el saldo neto pase de un negativo de US $11.400 millones a US$ -3.127 millones, o US $ – 4.793 si se tiene en cuenta el pago de la Serie 2 de BOPREAL. De cualquier manera, es una mejora sustancial dado el poco tiempo y el punto de partida, ayudado por un bajo pago de importaciones: recién se están empezando a pagar el 50% de importaciones ejecutadas en diciembre.

Frente a una semana incierta por el lado internacional, dado que la inflación en los Estados Unidos mostró cierta resistencia, pero Jerome Powell volvió a concluir que las tasas de interés no están lejos de empezar a reducirse, los bonos soberanos de argentina se mantuvieron neutros, aunque aún operan en los mejores niveles desde que fueron reestructurados. El mercado coincide en que si todo “sale bien” el valor de los activos aún tiene mucho por mejorar, pero los datos de actividad económica levantan una duda: ¿Cuánto tiempo puede el mercado permanecer alejado de la economía real?