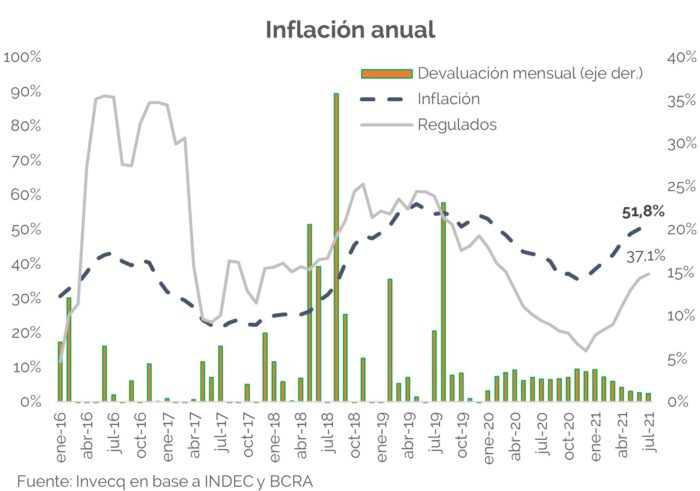

El gobierno no logra romper con el umbral del 3% de inflación mensual. Tras el dato de julio, superó la meta del 29% que se había impuesto para el total del año en tan solo 7 meses y en los próximos 5 meses del año la tendencia no parece cambiar demasiado. De esta manera, la medición interanual alcanzó 51,8%, volviendo a los niveles de inflación a inicios de la gestión y aún por debajo de los niveles pico del año 2019, que superaba el 57% interanual.

Particularmente el mes contó con la presión de restaurantes y hoteles, liderando el avance los precios, con un alza de 4,8%, vinculado principalmente a la propia estacionalidad, en la que las vacaciones de invierno generan alzas en los precios de alojamientos, teniendo en cuenta además que es el sector más afectado desde el comienzo de la pandemia y se encuentra en proceso de recomposición de márgenes. Seguido a este se ubicó del rubro de salud, con un alza de 3,8%, incluso previo a que se concreten los aumentos de las prepagas que comenzarán a partir de agosto con subas de 9% en los meses de agosto, septiembre y octubre. Por último, el rubro de alimentos sigue corriendo por encima del nivel general de precios (3,4%).

Cabe destacar que la inflación núcleo, limpia de la evolución de los bienes y servicios estacionales y regulados por el gobierno, alcanza un guarismo aún mayor: 55,4%. Por el contrario, los precios regulados aumentaron 37% de manera interanual, marcado el atraso de precios que está llevando adelante el gobierno de las variables en las que mantienen control.

Como se desprende del gráfico anterior, es posible identificar que este nivel de inflación se encuentra aún por debajo de los niveles pico del año 2019, donde alcanzaba el pico de los últimos 30 años, en torno al 57%. Sin embargo, las diferencias son notables por numerosas razones. La principal es que la corrección de precios regulados se encontraba por encima del nivel general de precios, mientras que actualmente se ubica 15 puntos por encima de la evolución general de precios. Incluso, las tarifas aumentaron solamente 30% y hoy cubren poco menos del 40% del costo. Por su parte, el tipo de cambio aumentó en el último año un 34%, mientras que en aquel mes de mayo el aumento había sido del 80%, con el tipo de cambio unificado y libre.

Al momento, el gobierno confirmó un nuevo aumento tarifario de la energía eléctrica del orden del 3% de Edenor y Edesur para grande usuarios y correrá a partir del primero de agosto. Sin embargo, el ajuste quedará pendiente para el año próximo, seguramente por pedido del FMI. En términos reales, los subsidios crecen un 74% por encima respecto del año 2019, lo que implicaron cerca de $ 500.000 millones en lo que va del año.

Nuevas medidas

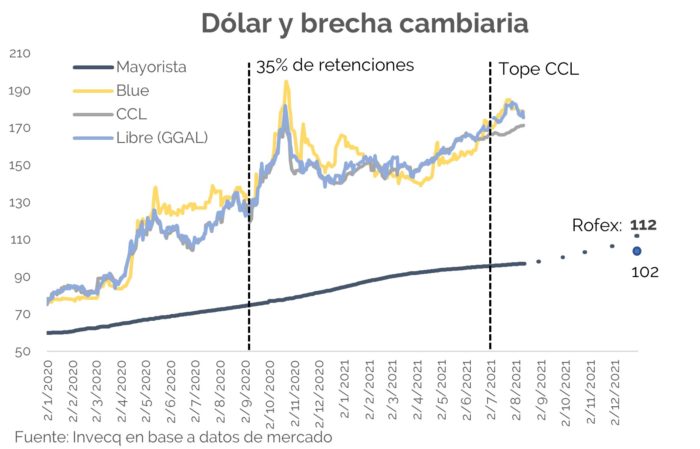

En el frente cambiario, se ampliaron nuevamente la medidas restrictivas impuestas por el BCRA y la CNV, con el fin de seguir limitando la operatoria del contado con liquidación.

Recordemos que el mes pasado, por disposición de la CNV y el BCRA la operatoria de títulos por 100.000 nominales bajó hasta 50.000 nominales por semana para los bonos AL30 y GD30, lo cual generó una nueva cotización de un dólar libre a través de acciones, que se encuentra 3% por encima del CCL realizado con estos bonos.

Al cierre de esta semana, el BCRA volvió a poner una nueva traba. A través de la comunicación “A” 7340 se determinó que las operaciones de compraventa de títulos valores que se realicen con liquidación en moneda extranjera deben abonarse según los siguientes mecanismos: a) mediante transferencia de fondos desde y hacia cuentas a la vista a nombre del cliente en entidades financieras locales. B) Contra cable sobre cuentas bancarias a nombre del cliente en una entidad del exterior que no esté constituida en países o territorios donde no se aplican.

A partir de esto, esperamos que el gobierno cumpla con su objetivo de llevar el tipo de cambio a un ritmo de devaluación del orden del 1% hasta por lo menos las elecciones, y reducir la ampliación de la brecha cambiaria a través de mayores controles, limitando así la necesidad de intervención, con la noción de que cada vez tiene menos caudal de reservas netas. Las operatoria contra dólar cable queda limitada por la exigencia de tener cuentas off-shore y las de dólar MEP lo hacen por las medidas dispuestas anteriormente, acotando la cantidad de transferencias mensuales. Lo increíble de todo esto es que la medida no está aún regularizada y la CNV dijo que su disposición quedaría a cargo del BCRA.

Lo más probable a partir de esto sea que el que reaccione sea el dólar informal, que tendrá mayor demanda por parte de minoristas, desalentando las transacciones formales. Los meses de agosto, septiembre y octubre (y sobre todo en períodos electorales) son los de mayor volumen en términos de demanda de dolarización de carteras. Esta medida generará poco efecto en la reducción de la demanda por dólares, pero intensificará su canal paralelo informal.