Nuevamente el impuesto a los Bienes Personales vuelve a estar en discusión. El oficialismo logró este martes aprobar en la Cámara de Diputados los cambios en el impuesto a los Bienes Personales con varias modificaciones respecto al proyecto original que venía de la Cámara de Senadores. Al haberse aprobado con cambios, debe volver al Senado para su aprobación final, lo que sucederá probablemente el 29 de diciembre, dado que se requiere su aprobación definitiva antes de fin de año para que tenga vigencia en el ejercicio fiscal de 2022.

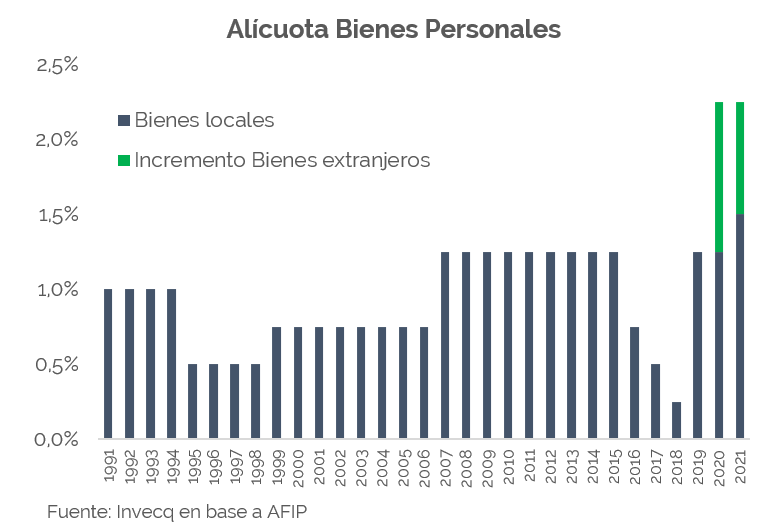

Los cambios que se introdujeron al esquema vigente son que el mínimo no imponible pasa de los $ 2 millones actuales a $ 6 millones y de $ 18 a $ 30 millones para inmuebles destinados a casa-habitación del contribuyente. Además, se incrementa la alícuota máxima para bienes en el país de 1,25% a 1,5% para el caso de patrimonios mayores a los $ 100 millones y hasta 1,75% para patrimonios de $ 300 millones. A su vez, la alícuota de bienes en el exterior se mantiene en 2,25%.

Con el fin de dar cierto orden a nuestro sistema tributario cabe preguntarse qué sucede a lo largo y ancho del mundo con este tributo. En particular, porque el mismo nació como un impuesto de emergencia con fines estrictamente recaudatorios en diciembre del año 1991 y solamente tendría vigencia por 9 ejercicios fiscales. Como es usual, lo temporal se vuelve permanente y hoy cumple 30 años desde su aparición.

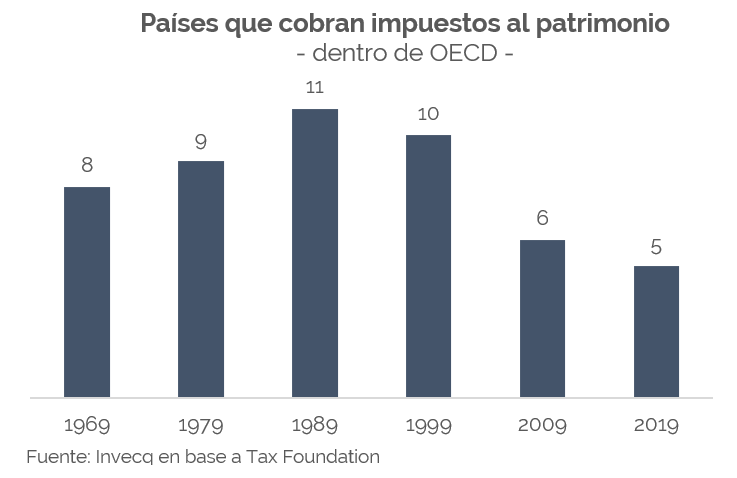

El impuesto que grava el patrimonio personal de las personas se da hoy escasamente en el mundo. Se exige actualmente a nivel OCDE, en 5 de sus 35 miembros, y a nivel de Latinoamérica y el Caribe, en 4 de 24 (Argentina, Colombia, Uruguay y Guyana). Además, aunque con más de 100 años de antigüedad, tampoco ha mantenido una presencia regular en casi ningún país. De hecho, si observamos lo que sucedió desde mediados del siglo pasado hasta la fecha, la utilización de estos impuestos avanzó en una primera instancia para luego volver a contraerse.

Si bien hay una lógica distributiva detrás de su cobro, hay muchas razones por las cuales dejó de implementarse a lo largo del mundo. Aunque la principal es la de incumplir el concepto de eficiencia tributaria. La teoría es ambigua respecto a sus resultados finales. Existe, por ejemplo, alguna característica que podría generar eficiencia: dado que grava al patrimonio, el titular de un activo se ve compelido a aumentar la rentabilidad y el uso de este, de tal manera que debería reducir la existencia de activos improductivos u ociosos, si bien algunos apuntan como contracara la disminución del apetito por el riesgo. Por el contrario, son varios los motivos por los que se aduce la ineficiencia del impuesto, pero fundamentalmente se pueden reducir a los siguientes: sus efectos sobre el crecimiento económico, la inversión, el ahorro y el emprendimiento.

En términos generales existen 3 grandes manifestaciones de la capacidad de pago: la renta, el consumo y el patrimonio (o fortuna), pero solo las dos primeras son objeto de una tributación significativa y de hecho esas materias imponibles nutren el grueso de la recaudación tributaria en todo el mundo. El promedio de la OECD recauda solamente 0,2% del PBI mediante este tributo, mientras que en América Latina no alcanza al 0,1%. Para el caso de Argentina, el promedio fue de 0,3% del PBI históricamente, se redujo hasta 0,1% en 2019 a partir de la baja de alícuotas y llegó a 0,8% en el año 2020 por la nueva suba de alícuotas (en especial al exterior) en conjunto con el anterior blanqueo, que aumento el monto de tributación.

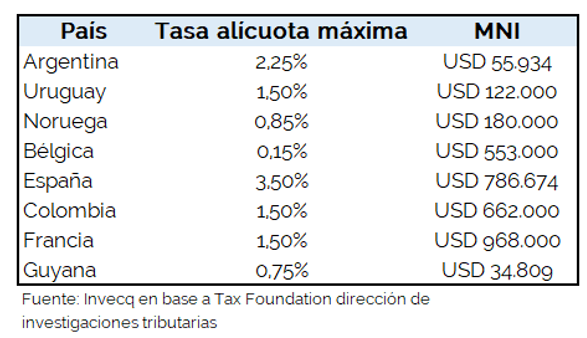

Los problemas que encuentra la Argentina respecto a este tributo son varios. El primero tiene que ver con que su tasa máxima se encuentra entre las más altas del mundo: 2,25%, cuando en el resto se encuentra siempre en un máximo de 1,5%, exceptuando el caso de España que se rige por regiones y alcanza hasta 3,5% en algunas y 0% en otras. A su vez, el mínimo no imponible de nuestro país, con la actualización, ha quedado entre los más bajos del mundo, generando una imposición a una mayor cantidad de personas.

El segundo punto es que el mínimo no imponible no tenía monto de actualización y por ende esto afectaba a más gente que quedaba dentro del sistema, para aumentar la recaudación sin necesariamente aumentar las tasas. Por ejemplo, entre el año 2007 y 2015, el mínimo no imponible de Bienes Personales se mantuvo en $ 305.000 cuando la inflación del período fue mayor al 600%. Esto ahora cambia dado que los montos se ajustarán anualmente por la inflación correspondiente a octubre del año anterior al del ajuste respecto al mismo mes del año previo.

Actualmente, alrededor de 1 millón de personas en la República presentaron declaración jurada de bienes personales y solamente 600 mil pagaron este impuesto, monto que fue incrementándose por el efecto anterior permanentemente, cuando en 2007 eran menos de la mitad de contribuyentes. El contrapunto en este sentido es que las valuaciones fiscales distan de ser las reales en el mercado, lo cual genera una base tributaria mucho menor a lo que debería realmente suceder y rompe con la progresividad.

El tercero, y probablemente el más relevante es que en Argentina tiende a gravar activos y no al patrimonio neto, algo que no existe a lo largo del mundo, dado que desincentiva la toma de deudas por parte de privados para adquirir y acumular nuevo capital.

Por último, el efecto de la doble tributación, dado que además de cobrarse el impuesto a las ganancias previamente, las provincias tienen la potestad de cobrar impuestos inmobiliarios que cargan doblemente a la tenencia de inmuebles. Esto ahora se agravaría dado que en las últimas horas se conoció el borrador de un nuevo Consenso Fiscal que firmaría el presidente con los gobernadores la semana que viene. En el mismo se fija una alícuota mínima del 2% para el impuesto automotor y un rango de entre 0,5% y 3% para el impuesto inmobiliario, cuando el Consenso originalmente lo fijaba entre 0,5% y 2%.

Además, el consenso fiscal invita a las provincias a crear el impuesto a la herencia. Actualmente, la única jurisdicción del país que cobra impuesto a la herencia es Buenos Aires; Entre Ríos lo derogó hace dos años y en Santa Fe, hace tiempo, la iniciativa no consiguió respaldo legislativo. En el plano normativo, el aspecto más relevante de la convivencia de un impuesto a las herencia, legados o donaciones con un IRI es el hecho de que en esencia se produce el gravamen sobre la misma magnitud u objeto imponible: el patrimonio de una persona física ya sea recurrentemente o de una sola vez. Jurídicamente no hay una doble tributación, dado que el sujeto pasivo del Impuesto sobre sucesiones es el (o los) causahabiente(s), pero sí hay una evidente doble tributación económica.