El Directorio Ejecutivo del FMI concluyó la tercera revisión del acuerdo firmado con Argentina, dando por aprobadas las metas para el trimestre comprendido entre los meses de julio y septiembre. Esto no solo ya habilitó un desembolso de aproximadamente 6.000 millones de dólares, sino que a su vez fue acompañado por un informe en el que las autoridades destacan el cambio de rumbo ejercido por el equipo económico y valoran las medidas tendientes al ajuste y el orden macroeconómico, pero advierten sobre políticas ad-hoc que no son sostenibles en el tiempo.

Es en el plano cambiario donde las autoridades del Fondo demuestran tener mayores preocupaciones, resaltando la mejora en la recomposición de reservas y el retorno al saldo positivo en la balanza comercial, pero de la mano de crecientes intervenciones y la multiplicidad de tipos de cambio. En efecto, el comunicado es claro al solicitar que estas restricciones sean removidas tan rápido como las condiciones lo permitan.

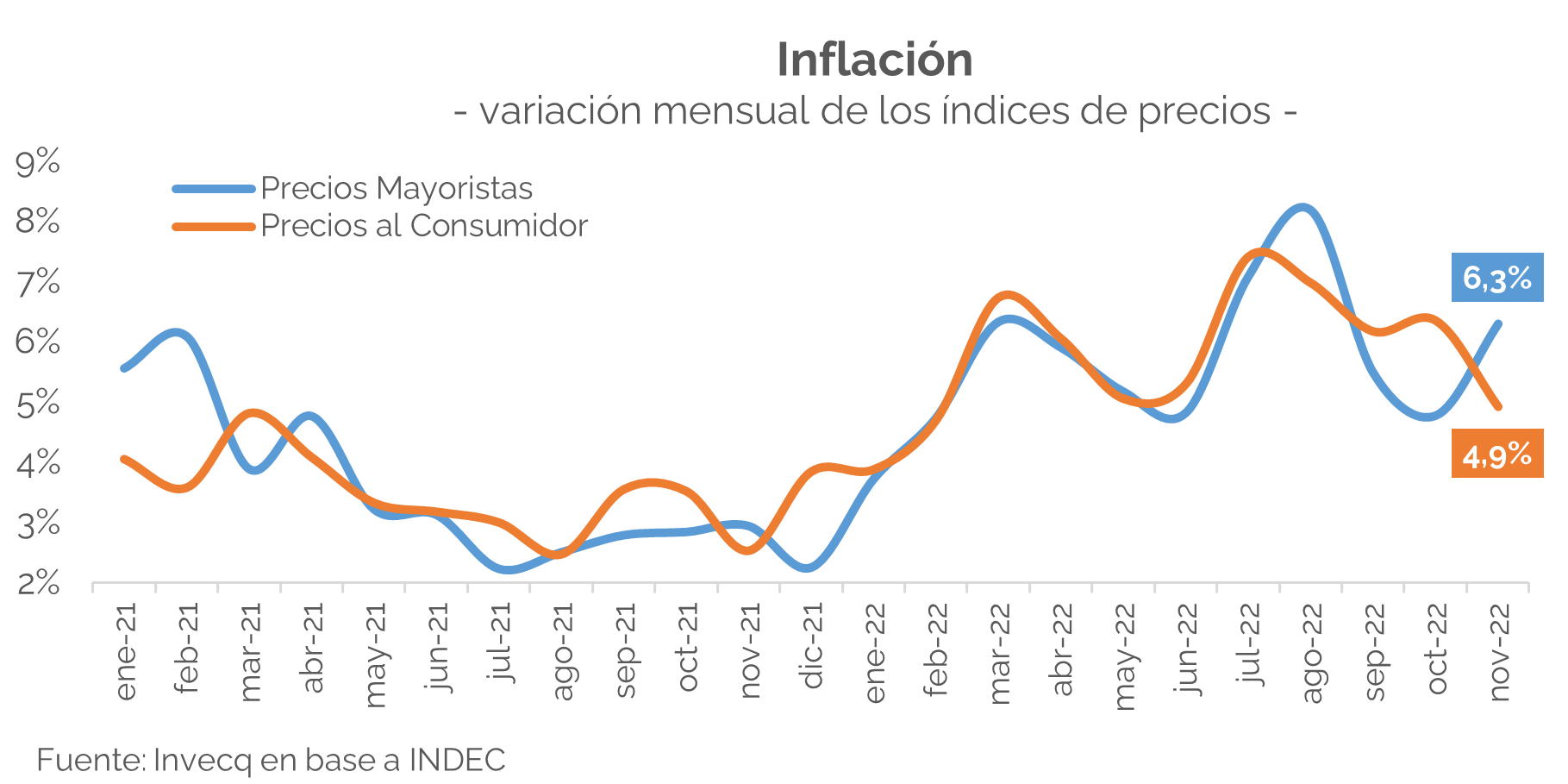

En lo referido a los precios, el FMI afirma de manera optimista que el endurecimiento de la política fiscal y monetaria están conduciendo a una reducción de la inflación, siendo que durante el período estrictamente bajo análisis se acumuló el mayor aumento de precios trimestral de los últimos 20 años, al alcanzar el 22% entre julio y septiembre. Si bien el comunicado fue difundido una semana después de conocido el último dato de inflación, por lo que cuenta con la certeza de la fuerte baja experimentada en noviembre (+4,9%), resulta prudente esperar a la evolución de las próximas semanas para confirmar la tendencia, en particular cuando (i) el índice de precios mayoristas se movió en dirección contraria, registrando un nuevo salto del 6,3% mensual luego de haber descendido a 5,5% en septiembre y 4,8% en octubre; y (ii) el dato de IPC de noviembre estuvo fuertemente influenciado por un muy bajo aumento de precios de alimentos, especialmente verduras como el tomate y la cebolla.

Finalmente, en el documento las autoridades refuerzan la necesidad de apegarse a los lineamientos del programa de manera de consolidar un sendero de mayor racionalidad fiscal y sostenibilidad monetaria, con tasas de interés reales positivas, búsqueda del financiamiento en el mercado local de deuda y asignando prioridades para focalizar el gasto público.

Sin embargo, en recientes informes y presentaciones hemos mencionado las amenazas que enfrenta el programa para establecerse como ancla para la estabilidad de cara al 2023 tal como espera el Directorio del Fondo. Entre ellas se destaca la desafiante meta del 1,9% de déficit fiscal primario, difícil de cumplir dado el ajuste necesario para alcanzarla en el marco de un año electoral, e incompatible con una fuerte reducción de la inflación que imposibilite la licuación de los gastos. También en el plano monetario se anticipan complicaciones en vistas del año próximo, con un mercado de deuda que termina el 2022 exigido, y una monetización de la economía que presenta 2 bases monetarias contenidas en Leliqs y Pases devengando intereses a un ritmo del 6% anual en términos del PBI, siendo que para el año entrante se anticipa un crecimiento nulo del producto.

Es este escenario de estancamiento para 2023 lo que suma una dificultad adicional que no estuvo presente en el 2022 a la hora de implementar el programa del Fondo. Sin el dinamismo de la actividad, que cerrará este año con un crecimiento superior al 5% anual, los costos del ajuste serán más visibles el año próximo.

Según el Estimador Mensual de Actividad Económica del INDEC, septiembre le puso fin al acumulado de 5 meses consecutivos de crecimiento intermensual, registrando una caída del 0,3% que fue a su vez reiterada en octubre. De esta manera, la desaceleración de la economía empezó a mostrar sus primeros síntomas, entrando al 2023 en un proceso de virtual estanflación que estimamos se mantendrá a lo largo de todo el año.

Los efectos del disruptivo escenario macroeconómico no se hicieron sentir entonces hasta finales del tercer trimestre. Entre abril y agosto, período en el cual la inflación acumulada fue de 35%, los dólares paralelos experimentaron un salto superior al 40%, las reservas netas se redujeron en más de 1.800 millones de dólares y el Riesgo País se incrementó en casi 700 puntos básicos, la actividad acumuló un avance de 3,6%. Recién en el mes de septiembre se evidenció el primer impacto en el sector real de la economía.

Mirando hacia el 2023, vemos que los factores que motorizaron la actividad durante este año, principalmente consumo e inversión, ya estarán agotados. El primero, beneficiado por la necesidad de encontrar una salida al exceso de pesos en la economía, se enfrentará el año próximo con la barrera del poder adquisitivo, que estimamos caerá aproximadamente otro 3% en el año. Por su parte, la inversión, que se potenció por la ausencia de alternativas de ahorro y un dólar oficial subsidiado, en el 2023 deberá lidiar con las mayores trabas a la importación y tasas de interés reales, a priori, positivas.

Ante este escenario, estimamos que el pico de actividad ya ha quedado atrás, y son pocos los sectores con potencial para extender los buenos números del 2022 hacia el año entrante. Al contrario de lo que sucedió este año, donde todos los rubros a excepción del agro avanzaron respecto al 2021 e incluso algunos registraron los mejores resultados de los últimos años (la industria, el comercio y la construcción presentan niveles cercanos o incluso superiores a los del 2017), para el 2023 proyectamos un crecimiento neutro para la mayor parte de los sectores.

Es así que estimamos entonces que el PBI no logrará avanzar durante el próximo año, con la posibilidad latente de ver una caída del mismo en el caso de que el panorama cambiario, monetario y fiscal no logren conducir al menos a un escenario de estabilidad.

Dado esto, resulta de vital importancia el cumplimiento del programa firmado con el FMI durante el 2023, no tanto por su debilitada condición de ancla y garante de estabilidad, sino más bien para evitar que el frágil contexto que anticipamos para el corto y mediano plazo sirva como excusa para dejar de lado la aplicación de las medidas necesarias.